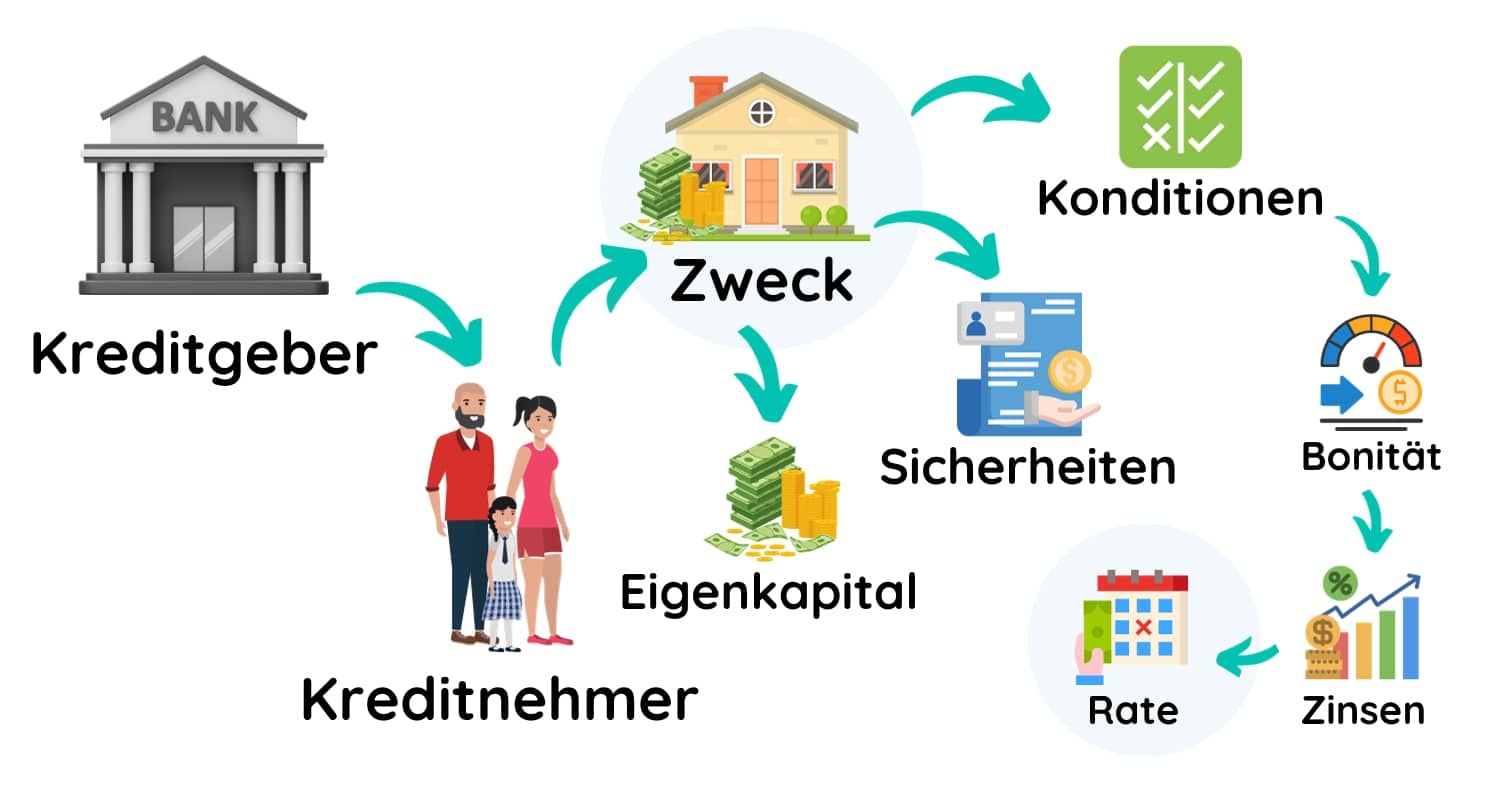

Das Wichtigste auf einen Blick

- Darlehen in Höhe von 100.000 € werden in der Regel von Banken zur Finanzierung von Wohneigentum, aber auch für Konsumausgaben (Renovierungen, Autos, Urlaube, Einrichtung…) vergeben.

- Um einen Kredit in dieser Höhe zu erhalten, müssen Sie bestimmte Voraussetzungen erfüllen. Die Voraussetzungen für einen Wohnkredit sind andere als die für einen Privatkredit.

- Grundvoraussetzung bei allen Finanzierungen ist, dass Sie einerseits die monatliche Rate begleichen können und andererseits einen positiven Bonitätsscore besitzen.

- Wenn Sie eine Immobilie finanzieren möchten, wird üblicherweise ein Eigenkapitalanteil von mindestens 20% der Finanzierungssumme als Anforderung vorausgesetzt.

- Die Kreditkonditionen variieren je nach Zinssituation, Ihrer Kreditwürdigkeit und der gewählten Darlehensart.

- Bei einem Finanzierungsbetrag von 100.000 € gibt es verschiedene Darlehensarten, die sich in Zinsgestaltung und Tilgungsmöglichkeiten unterscheiden.

Wohnkredit vs. Konsumkredit

In Deutschland sind auch Konsumkredite bis 100.000€ möglich. Konsumkredite unterscheiden sich aber maßgeblich von Wohnkrediten bzw. Baufinanzierung bei Konditionen und Laufzeit.

| Ausgangssituation (Stand: 10.06.2026) | Wert |

|---|---|

| Kreditsumme | 100.000€ |

| Eigenkapital (%) | 20% |

| Tilgungssatz | Zinsbindung 10 Jahre | Zinsbindung 15 Jahre | Zinsbindung 20 Jahre | Zinsbindung 30 Jahre |

|---|---|---|---|---|

| Volltilgung | Sollzins: 3,6000% Monatliche Rate: 993,55€ Restschuld: 0,00€ | Sollzins: 3,7500% Monatliche Rate: 727,22€ Restschuld: 0,00€ | Sollzins: 3,9000% Monatliche Rate: 600,72€ Restschuld: 0,00€ | Sollzins: 4,0000% Monatliche Rate: 477,42€ Restschuld: 0,00€ |

| Tilgung 3% | Sollzins: 3,6000% Monatliche Rate: 550,00€ Restschuld: 63.953,57€ | Sollzins: 3,7500% Monatliche Rate: 562,50€ Restschuld: 39.718,72€ | Sollzins: 3,9000% Monatliche Rate: 575,00€ Restschuld: 9.329,62€ | Sollzins: 4,0000% Monatliche Rate: 583,33€ Restschuld: 0,00€ |

| Tilgung 1,5% | Sollzins: 3,6000% Monatliche Rate: 425,00€ Restschuld: 81.976,78€ | Sollzins: 3,7500% Monatliche Rate: 437,50€ Restschuld: 69.859,36€ | Sollzins: 3,9000% Monatliche Rate: 450,00€ Restschuld: 54.664,81€ | Sollzins: 4,0000% Monatliche Rate: 458,33€ Restschuld: 13.243,82€ |

*Die angeführten Zahlen sind nur Rechenbeispiele für mögliche Kreditkonditionen und stellen keine aktuellen, verbindlichen Angebote dar. Stand der Zinssätze: 10.06.2026. Für ein offizielles Angebot bitten wir Sie, über unser Finanzierungsformular eine Anfrage abzusenden.

Rate bei einem 100.000€ Konsumkredit

| Ausgangssituation (Stand: 03/2026) | Wert |

|---|---|

| Kreditsumme | 100.000€ |

| Effektiver Jahreszins | 6,66 % |

| Kreditlaufzeit | Monatliche Kreditrate* |

|---|---|

| 3 Jahre | 3.072,19€ |

| 5 Jahre | 1.964,12€ |

| 7 Jahre | 1.492,70€ |

| 10 Jahre | 1.143,64€ |

*Fiktives Rechenbeispiel auf Basis eines effektiven Jahreszinses von 6,66 % (Stand: 03/2026). Die tatsächlichen Konditionen sind bonitätsabhängig. Für ein offizielles Angebot bitte über unser Finanzierungsformular anfragen.

Tipp der Redaktion: *Die angeführten Zahlen sind nur Rechenbeispiele für mögliche Kreditkonditionen und stellen keine aktuellen, verbindlichen Angebote dar. Für ein offizielles Angebot bitten wir Sie, über unser Finanzierungsformular eine Anfrage abzusenden.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag: 100.000,00€

- Gebundener Sollzinssatz (variabel): 7,5 % p. a.

- Effektiver Jahreszins: 8 % p. a.

- Laufzeit: 7 Jahre (84 Monatsraten)

- Monatliche Rate: 1.558,62€

- Gesamtbetrag (Rückzahlung): 130.924,20€

Repräsentatives Beispiel, Stand: 10.06.2026. Unverbindlich, die tatsächlichen Konditionen hängen von Bonität, Laufzeit und Anbieter ab.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag: 100.000,00€

- Gebundener Sollzinssatz (variabel): 3,35 % p. a.

- Effektiver Jahreszins: 3,5 % p. a.

- Laufzeit: 30 Jahre (360 Monatsraten)

- Monatliche Rate: 449,04€

- Gesamtbetrag (Rückzahlung): 161.656,09€

Repräsentatives Beispiel, Stand: 10.06.2026. Unverbindlich, die tatsächlichen Konditionen hängen von Bonität, Laufzeit und Anbieter ab.

Tipps zur Finanzierungsauswahl bei Immobilienfinanzierungen

Die Entscheidung für eine bestimmte Tilgungsart und die Dauer der Kreditrückzahlung wird maßgeblich von Ihren persönlichen Bedürfnissen und den spezifischen Lebensverhältnissen beeinflusst.

Eine allgemeingültige Empfehlung existiert nicht, da die Vielfalt individueller Situationen maßgeschneiderte Lösungen verlangt.

Dennoch lassen sich für verschiedene Gruppen bestimmte Orientierungshilfen anbieten:

20 – 30 Jährige

Eigenschaften dieser Gruppe

Diese Gruppe zeichnet sich durch ihre offenen Zukunftspläne aus. Da noch keine Kinder vorhanden sind, fallen die monatlichen festen Ausgaben relativ niedrig aus. Aufgrund des jungen Alters verfügen sie typischerweise über ein begrenztes Eigenkapital, allerdings besteht eine hohe Wahrscheinlichkeit, dass der Kredit bis zum Eintritt in den Ruhestand vollständig zurückgezahlt werden kann.

Finanzierungsvorschläge:

- Kredit mit einer langen Laufzeit

- Eventuell ein Kreditmodell, das eine Restschuld beinhaltet

30 – 45 Jährige

Eigenschaften dieser Gruppe

Für diese Gruppe fallen die monatlichen finanziellen Verpflichtungen recht hoch aus, zumal sie ein oder mehrere Kinder zu versorgen haben. Dank ihres fortgeschrittenen Alters ist jedoch bereits ein gewisses Maß an Eigenkapital angesammelt worden.

Finanzierungsoptionen könnten umfassen:

- Kredit mit mittlerer bis langer Laufzeit

- Gegebenenfalls ein Kreditmodell mit verbleibender Restschuld

45- 65 Jährige

Eigenschaften dieser Gruppe

Mitglieder dieser Gruppe verfügen über ein beträchtliches Eigenkapital und ein hohes Einkommen. Allerdings steht der Ruhestand bevor, was bedeutet, dass in naher Zukunft mit einem geringeren Einkommen zu rechnen ist.

Finanzierungsvorschläge:

- Kredit mit kurzer bis mittlerer Laufzeit

- Kredit mit minimaler Restschuld

Gruppe Rentner

Eigenschaften dieser Gruppe

Rentner verfügen typischerweise über erhebliche Eigenmittel und haben zugleich niedrige laufende Ausgaben. Dennoch neigen Banken dazu, ihnen aufgrund ihres Alters lediglich Kredite mit kurzen Rückzahlungsfristen und hohen Tilgungsbeträgen anzubieten.

Finanzierungsmöglichkeiten könnten sein:

- Kredit mit kurzer Rückzahlungsdauer

- Kreditmodelle, die eine Volltilgung vorsehen

Gruppe flexible Finanzierer

Eigenschaften dieser Gruppe

Die Kategorie der flexiblen Finanzierer umfasst zwei diverse Gruppen:

Erstens, junge Menschen, die eine Finanzierung von 100.000 € für Immobilien suchen, wobei sie Flexibilität in Bezug auf die Rückzahlungsbedingungen und Konditionen wünschen. Nach Ablauf der ersten kurzen Laufzeit planen sie, einen angepassten Kredit aufzunehmen.

Zweitens, Personen, die eine beträchtliche Summe Geld erwarten, beispielsweise aus einer Erbschaft, die sie zur Tilgung des Kredits verwenden möchten.

Finanzierungsoptionen könnten einschließen:

- Kredit mit kurzer Laufzeit

- Kredit mit signifikanter Restschuld

Die 100.000€ Finanzierung, die zu Ihnen passt

🇩🇪 Angebote von bis zu 50 Banken aus Deutschland

🏆 Top-Konditionen „2026“

🔒 Schufaneutrale Anfrage starten

Häufige Fragen

Wofür kann ich einen 100.000€ Kredit nutzen?

Ein Darlehen über 100.000€ wird in der Regel zur Finanzierung von Wohneigentum vergeben, ist aber auch als Konsumkredit möglich. Damit lassen sich Anschaffungen wie Renovierungen, Autos, Urlaube oder Einrichtung finanzieren. Konsumkredite unterscheiden sich dabei maßgeblich von Wohnkrediten bei Konditionen und Laufzeit.

Wie viel Eigenkapital brauche ich für eine Immobilienfinanzierung?

Wenn Sie eine Immobilie finanzieren möchten, wird üblicherweise ein Eigenkapitalanteil von mindestens 20% der Finanzierungssumme vorausgesetzt. Das Eigenkapital senkt das Risiko für die Bank und kann zu besseren Konditionen führen.

Wovon hängen die Konditionen eines 100.000€ Kredits ab?

Die Kreditkonditionen variieren je nach Zinssituation, Ihrer Kreditwürdigkeit und der gewählten Darlehensart. Bei einer Finanzierung über 100.000€ gibt es verschiedene Darlehensarten, die sich in Zinsgestaltung und Tilgungsmöglichkeiten unterscheiden.

Welche Finanzierungsform passt zu meiner Altersgruppe?

Eine allgemeingültige Empfehlung gibt es nicht. Für jüngere Menschen ohne Kinder eignen sich lange Laufzeiten, eventuell mit Restschuld. Für 30- bis 45-Jährige mit Kindern bieten sich mittlere bis lange Laufzeiten an. Wer kurz vor der Rente steht oder Rentner ist, erhält von Banken meist nur kurze Laufzeiten mit höherer Tilgung.