Kreditarten lassen sich nach mehreren Merkmalen unterscheiden: nach Finanzierungszweck (etwa Baufinanzierung oder Ratenkredit), nach Verzinsung (fix oder variabel), nach Rückzahlungsform (z. B. Annuitäten-, Tilgungs- oder endfälliges Darlehen) sowie nach Besicherung (Realkredit über Grundschuld oder Personalkredit über die Bonität). Die passende Kreditart richtet sich vor allem nach Vorhaben und Summe.

Das Wichtigste auf einen Blick

- Nach Finanzierungszweck: Bau- bzw. Wohnungsfinanzierung für große Vorhaben, Raten-, Privat- oder Konsumkredit für kleinere Summen.

- Nach Verzinsung: fixe Zinsen (meist bei Immobilienkrediten) oder variable Zinsen (meist bei Raten- bzw. Konsumkrediten), auch Mischformen möglich.

- Nach Rückzahlung: Annuitätendarlehen, Tilgungsdarlehen, Bauspardarlehen und endfälliger Kredit unterscheiden sich in Rate, Tilgung und Zinsverlauf.

- Nach Besicherung: der Realkredit ist über Hypothek/Grundschuld gesichert, der Personalkredit über die Bonität des Kreditnehmers.

Es gibt verschiedene Kreditarten in Deutschland. Welche es gibt und worin sich diese unterscheiden, erfahren Sie in diesem Beitrag.

Kreditart nach Finanzierungszweck

Die Wahl der Kreditform richtet sich vor allem nach dem gewünschten Finanzierungszweck.

Wenn Sie ein großes Finanzierungsvorhaben planen wie z. B. ein Immobilienkauf, dann benötigen Sie eine Bau- oder Wohnungsfinanzierung.

Benötigen Sie jedoch nur wenig Geld für einen Autokauf, eine Ausbildung oder einen Urlaub, dann bietet sich ein Raten-, Privat- oder Konsumkredit an.

Bau- oder Wohnungsfinanzierungen

Bau- oder Wohnungsfinanzierungen werden dazu genutzt einen Immobilienbau oder -kauf zu finanzieren. Unabhängig davon ob es sich dabei um ein Haus, eine Wohnung oder ein Grundstück handelt.

Diese Kredite werden für hohe Kreditsummen und für längere Laufzeiten von 20-35 Jahren aufgenommen.

In Deutschland werden oft Kredite mit einer Restschuld (sogenannte Abschnittsfinanzierung) und einer Zinsbindung abgeschlossen. Das bedeutet, dass Sie am Ende der Zinsbindung entweder die Restschuld aus zusätzlich angesparten Kapital oder durch eine Anschlussfinanzierung begleichen.

Bei einem Bauvorhaben richtet sich die Auszahlung des Kredits am jeweiligen Baufortschritt. Aus diesem Grund wird der Kredit auch immer wieder nur in Teilen ausbezahlt, bis die Kreditsumme voll ausbezahlt wurde und der Bau abgeschlossen ist.

Raten-, Privat- und Konsumkredite

Bei Raten-, Privat- und Konsumkredit handelt es sich um Kredite, welche eine geringe Kreditsumme und eine kurze Laufzeit haben.

Diese Kredite werden für unterschiedliche Vorhaben genutzt werden sind aber nicht verpflichtend an einen Zweck gebunden.

Wofür werden Ratenkredite häufig genutzt?

- Autokauf

- Urlaube

- Aus- und Weiterbildungen

- Medizinische Zwecke

- Möbel & Einrichtung

- Renovierung & Sanierung

- Kaution & Maklerprovision

- Elektronik

Arten der Verzinsung in Deutschland

Bei der Wahl eines Kredits können Sie in der Regel auch zwischen der Art der Verzinsung wählen.

Dabei können Sie zwischen variablen oder fixen Zinsen wählen. Über verschiedene Finanzierungsmodelle sind auch Mischformen aus beiden möglich.

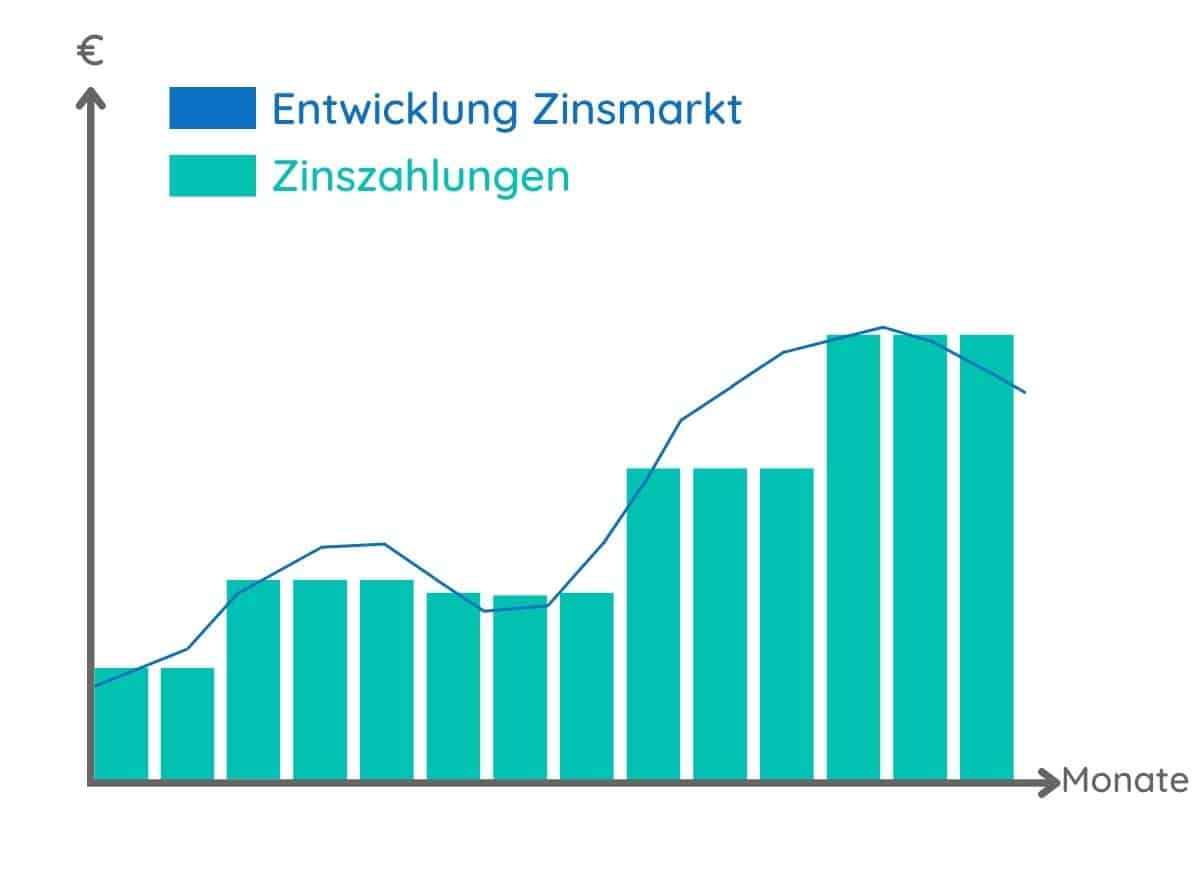

Fixe Verzinsung

meist bei Bau-, Wohnbau- bzw. Immobilienkrediten

Bei Krediten mit fixer Verzinsung wird im Kreditvertrag ein Zinssatz festgelegt. Dieser richtet sich an der aktuellen Zinsmarktlage und Ihrer Bonität. Während der vereinbarten Laufzeit ändert sich der Kreditzins nicht, auch wenn sich die Zinsmarktlage ändert.

Ein fixer Zinssatz wird in der Regel in Deutschland auf die gesamte Kreditlaufzeit (Zinsbindung) vereinbart. Je länger die Zinsbindung abgeschlossen wird, desto höher ist auch meist der Zinssatz der Bank.

Forward Darlehen

Kreditnehmern ist es mit einem sogenannten Forward Darlehen möglich, vor Ende der Zinsbindung die aktuellen Zinsen zu sichern. Das ist bis zu 4 Jahre im Voraus möglich. Wenn somit die Zinsbindung Ihres Kredits endet, und Sie ein Forward Darlehn abgschlossen haben, steht somit fest, mit welchem Zinssatz der Kredit verlängert wird. Dadurch erhalten Sie mehr Planungssicherheiten und vermeiden das Risiko steigender Zinsen.

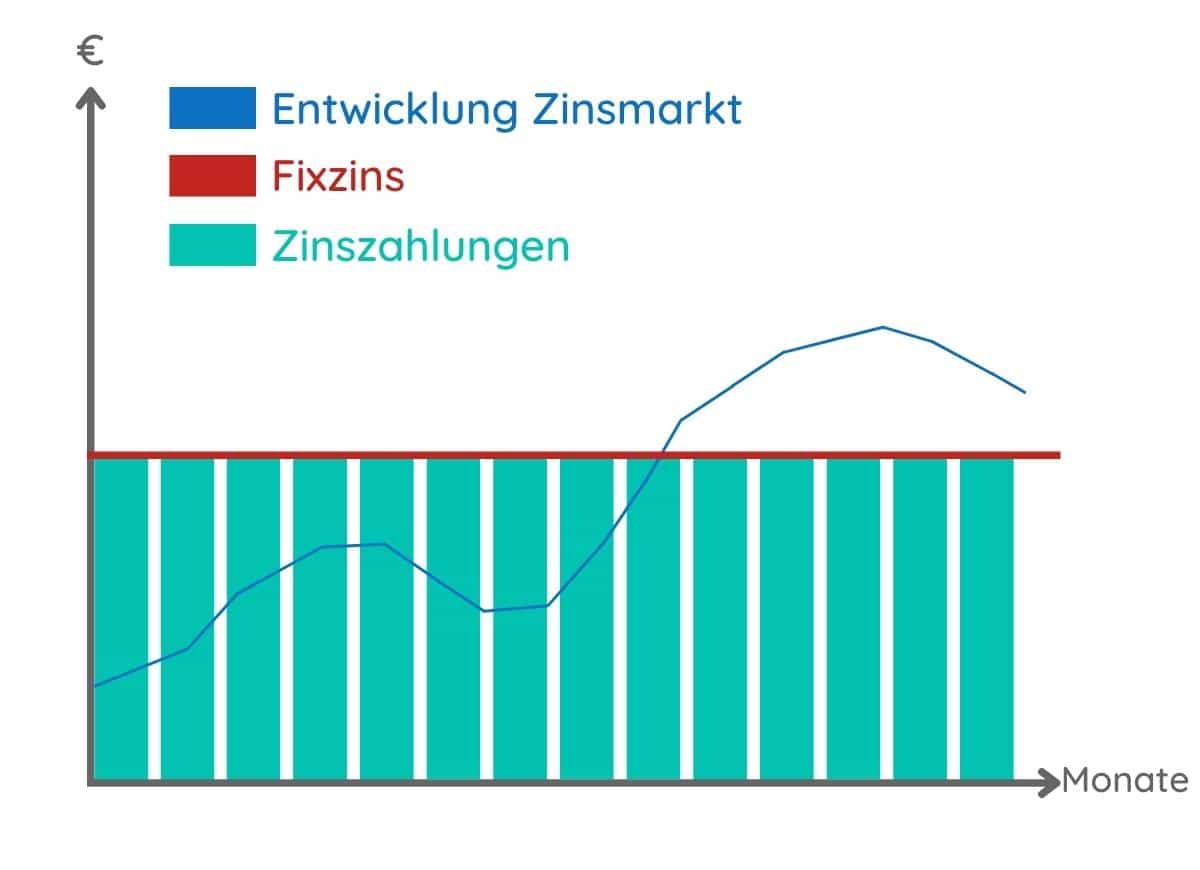

Variable Verzinsung

meist bei Raten- bzw. Konsumkrediten oder Zwischenfinanzierungen

Bei Krediten mit variablen Zinsen wird im Kreditvertrag ein Leitzins vereinbart (z. B. EURIBOR). Meist wird der Kreditzins dann alle drei Monate an den Leitzins angepasst. Entsprechend der Zinsentwicklung (steigt oder sinkt der Zinssatz), steigen oder sinken auch Ihre monatlichen Kreditraten.

Diese Verzinsung eignet sich für Kreditnehmer, die risikofreudig sind und auch steigende Zinsen finanziell tragen können. Meist sind dafür bei einer variablen Verzinsung die Zinsaufschläge der Bank günstiger.

Passende Kreditangebote anfordern

Wir haben den Kredit, der zu Ihrem Leben passt.

- 📝 Jetzt Kreditvergleich anfordern

- 🔒 Schufaneutrale Anfrage starten

- 🤝 Kostenlos & unverbindlich

- 🏦 Angebote von bis zu 50 Banken erhalten

Kreditformen nach Rückzahlung & Voraussetzungen

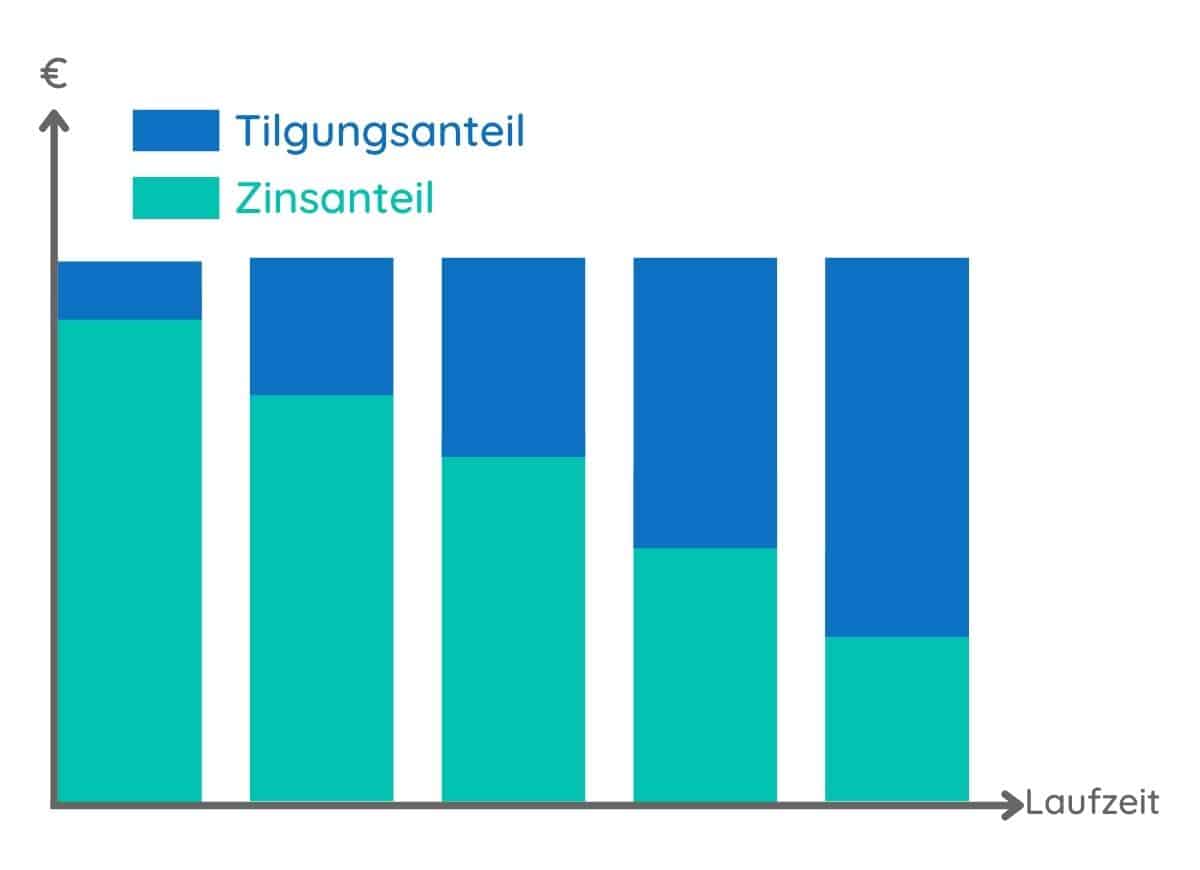

Das Annuitätendarlehen

Beim Annuitätendarlehen bleiben die Kreditraten über die gesamte Laufzeit gleich hoch. Nur der Anteil an Zinsen und Tilgung verändern sich über die Laufzeit.

Das aufgrund der Tilgung (Rückzahlung des Kredits) sinkt die Kreditsumme über die Laufzeit. Dadurch sinken auch die davon berechneten Zinszahlungen, was wiederum den Tilgungsanteil der Rückzahlungsrate erhöht.

Voraussetzungen

Damit Sie ein Annuitätendarlehen erhalten können, benötigen Sie eine ausreichende Bonität.

Die Bonität – oder auch Kreditwürdigkeit genannt – ist die Einschätzung Ihrer Fähigkeit, den Kreditzahlungen pünktlich nachzukommen.

Weitere Informationen zur Bonität und Bonitätsprüfung erhalten Sie in unserem Beitrag zum Thema.

Kreditkonditionen

Im Kreditvertrag vereinbaren Sie mit der Bank die Kreditkonditionen wie die Laufzeit und die Ratenhöhe.

Die Laufzeit wird je nach Kredit- und Ratenhöhe gewählt. Die Ratenhöhe wiederum ergibt sich aus den Zinsen und der Tilgung. Bei den meisten Banken können Sie den gewünschten Tilgungsanteil zu Beginn des Kredits wählen (z. B. 3% der Kreditsumme pro Jahr).

Sicherheiten

Annuitätendarlehen können sowohl für geringe Kreditsummen als auch für hohe Kreditsummen genutzt werden. Oft wir diese Kreditart bei hohen Finanzierungssummen durch Kreditsicherheiten für die Bank besichert. Solche Sicherheiten können sein:

- eine Hypothek / Grundschuld

- eine Bürgschaft

- ein Pfandrecht

- eine Sicherungsübereignung

- eine Forderungsabtretung

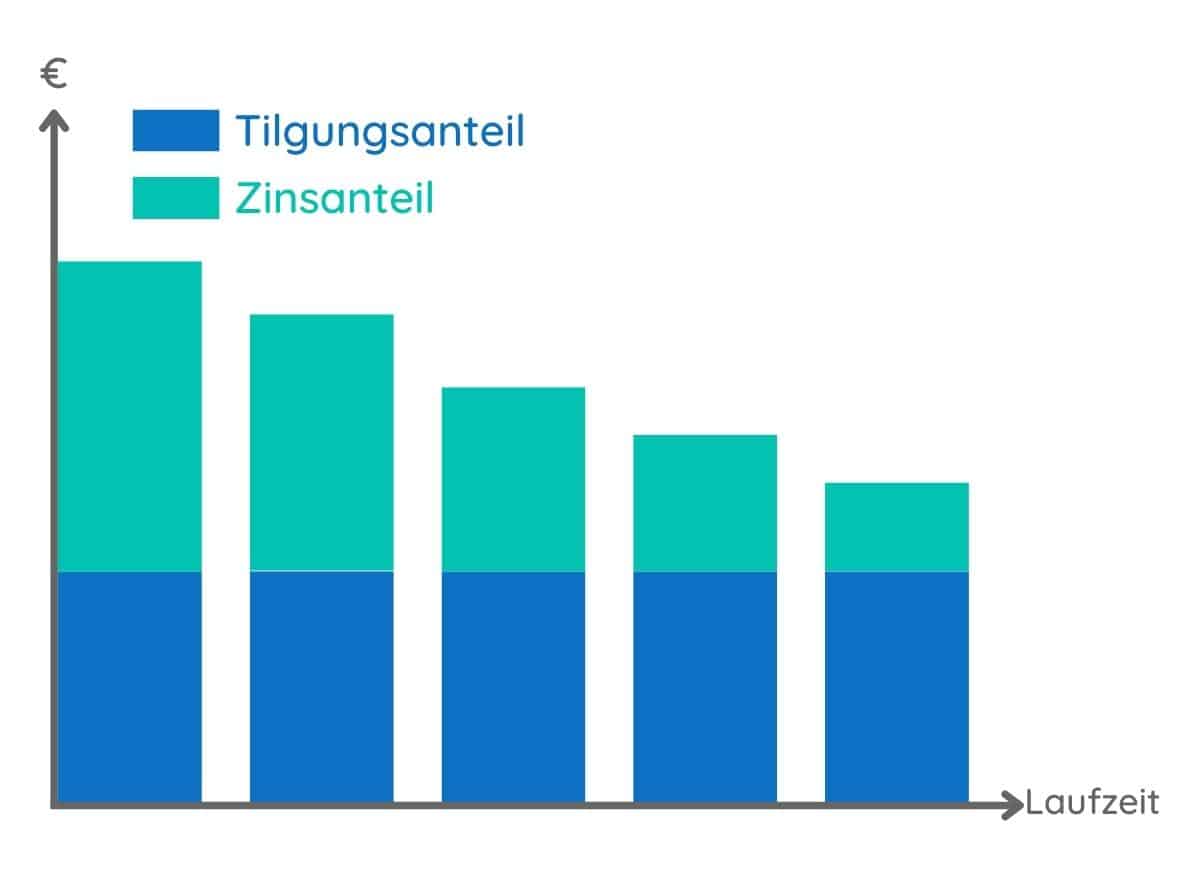

Das Tilgungsdarlehen

Bei dieser Kreditform bleibt der Tilgungsanteil der monatlichen Rate während der gesamten Laufzeit konstant. Der Zinsanteil wiederum sinkt von Rate zu Rate, da durch die Tilgung auch die Kreditsumme sinkt.

Das hat zu Folge, dass über die Laufzeit hinweg die monatlichen Kreditraten immer niedriger werden.

Dies ist vor allem dann von Vorteil, wenn der Kredit bis in Ihre Rente laufen soll. So tragen Sie in Ihrer Rente eine geringe monatliche Kreditbelastung.

Voraussetzungen

Wenn Sie ein Tilgungsdarlehen für Ihr Finanzierungsvorhaben möchten, dann benötigen Sie eine ausreichende Bonität.

Je nach Kredithöhe kann auch eine Besicherung des Kredits notwendig sein.

Kreditkonditionen

Im Kreditvertrag werden wichtige Informationen zu den Kreditkonditionen wie z. B. der Tilgung und den Zinsen vereinbart.

Durch die Wahl des monatlichen Tilgungsanteils über die gesamte Laufzeit steuern Sie, wie schnell Sie den Kredit zurückzahlen werden.

Sicherheiten

Je nach Kredithöhe kann von der Bank eine Besicherung gefordert werden.

Mehr Informationen zu den Kreditsicherheiten in Deutschland erhalten Sie unter: https://finanz-land.de/kreditsicherheiten/

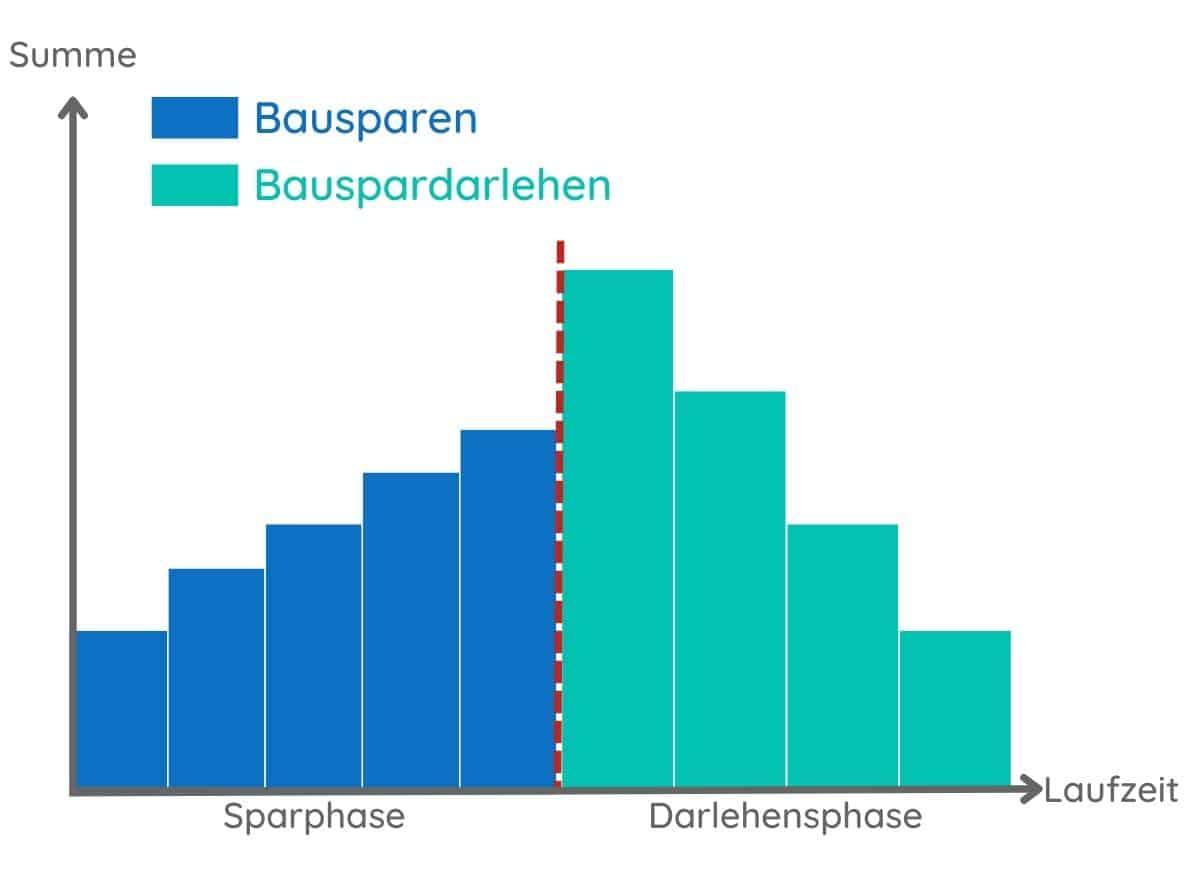

Das Bauspardarlehen

Bauspardarlehen werden von Bausparkassen vergeben und sind an einen Bausparvertrag geknüpft. Im Bausparvertrag vereinbaren Sie die Summe, die Sie monatlich ansparen möchten bzw. den Betrag, den Sie am Ende der Ansparphase als Darlehn erhalten wollen.

In der Regel beträgt die Ansparungssumme rund 30-50% gesamten Vertragssumme bzw. Bausparsumme (angespartes Kapital + Darlehensbetrag).

Nach der Auszahlung der Bausparsumme bginnt die Tilgung des Darlehens mittels Annuitäten-Zahlungen (gleichbleibenden monatlichen Raten).

Voraussetzungen

Damit Sie ein Bauspardarlehen erhalten, müssen Sie zuerst einen Bausparvertrag abschließen und das vereinbarte Guthaben ansparen.

Zudem darf das Bauspardarlehen nur für wohnwirtschaftliche Zwecke genutzt werden wie z. B.:

- Haus-, Grundstücks- oder Wohnungskauf

- Hausbau

- Renovierung / Sanierung / Modernisierung

- Umschuldung von Bau- oder Wohnungskrediten

Kreditkonditionen

Die Zinsen bei einem Bauspardarlehen ergeben sich aus der Höhe der Bausparsumme, der Ansparsumme und der Länge der Rückzahlungsphase.

Die Rückzahlung des Darlehens erfolgt mit gleichbleibenden monatlichen Raten. Die Raten bleiben so über die gesamte Laufzeit gleich. Nur der Tilgungsanteil steigt, während die Zinszahlungen sinken.

Sicherheiten

Ein Bauspardarlehen mit einer hohen Kreditsumme wird durch die Eintragung eines Grundpfandrechts gesichert.

Im Grundbuch der Immobilie wird eine Grundschuld zugunsten der Bausparkasse eingetragen. Dadurch darf die Bausparkasse die Immobilie versteigern, falls Sie das Darlehen nicht mehr begleichen können.

Bei geringen Bauspardarlehen wie z. B. für Modernisierungsmaßnahmen ist ein Grundpfandrecht nicht zwingend notwendig.

Der endfällige Kredit

Ein endfälliger Kredit wird auch als tilgungsfreier Kredit bezeichnet. Dabei werden während der Laufzeit nur die Zinsen beglichen. Die Tilgung der Kreditsumme erfolgt erst am Ende der Laufzeit.

Anstatt der monatlichen Tilgung werden oftmals Beträge in Lebensversicherungen oder Bausparverträge eingezahlt, um damit am Ende der Laufzeit den gesamten Kredit tilgen zu können.

Voraussetzungen

Damit Sie einen endfälligen Kredit erhalten, ist einerseits eine Hinterlegung von Kreditsicherheiten notwendig. Da die Bank bis zur Rückzahlung des Kreditbetrags „nur die laufenden Kosten“ abdeckt, benötigt sie ausreichend Sicherheiten, um einen möglichen Zahlungsausfall des Kreditnehmers abzudecken. Natürlich ist eine ausreichende Bonität ebenfalls die Voraussetzung für diese Kreditart. Nur wenn Sie nachweisen können, dass Sie den Zinszahlungen nachkommen und die endfällige Summe begleichen werden können, werden Sie einen endfälligen Kredit erhalten.

Kreditkonditionen

Mit der Bank vereinbaren Sie im Kreditvertrag wichtige Konditionen die Laufzeit und die Zinsen.

Die Laufzeit ist eine Vereinbarungssache zwischen Ihnen und der Bank. Wichtig ist nur, dass die Laufzeit so gewählt wird, dass Sie bis zum Ende der Laufzeit genügend Kapital zur vollen Kredittilgung anhäufen konnten.

Die Verzinsungsform kann meist frei gewählt werden.

Sicherheiten

Welche Sicherheiten Sie in welcher Höhe einbringen müssen, wird Ihnen bei einem endfälligen Kredit häufig von der Bank vorgegeben.

In der Regel stehen Ihnen folgende Sicherheiten zur Auswahl:

- Hypothek / Grundschuld

- Bürgschaft

- Pfandrecht

- Sicherungsübereignung

- Forderungsabtretung

Wenn Sie weitere Informationen zum Thema Kreditsicherheiten benötigen, dann sehen Sie sich gerne unseren Beitrag dazu an.

Kreditformen nach Art der Besicherung

Der Realkredit

Ein Realkredit wird durch eine Hypothek oder eine Grundschuld abgesichert. Bei einer Hypothek oder Grundschuld dient eine Immobilie oder ein Grundstück zur Besicherung. Die Eintragung der Hypothek oder der Grundschuld im Grundbuch erfolgt über einen Notar und ist mit Kosten verbunden.

Aus diesem Grund wird ein Realkredit nur bei hohen Kreditsummen vereinbart.

Realkredite können sowohl als Annuitätendarlehen, Tilgungsdarlehen oder als endfälliges Darlehen vergeben werden.

Der Personalkredit

Der Personalkredit wird im Vergleich zum Realkredit nicht über eine Hypothek oder über eine Grundschuld abgesichert.

Der Personalkredit bezieht sich auf die Sicherheit des Kreditnehmers und somit auf seine Bonität. Die Bonität gibt Auskunft über Ihre Zahlungsfähigkeit und Zuverlässigkeit.

Sie suchen nach einem Kredit zu Top-Konditionen?

Dann fordern Sie jetzt Ihren kostenlosen & unverbindlichen Kreditvergleich bei uns an.

- 📝 Jetzt Kreditvergleich anfordern

- 🔒 Schufaneutrale Anfrage starten

- 🤝 Kostenlos & unverbindlich

- 🏦 Angebote von bis zu 50 Banken erhalten

Häufige Fragen

Welche Kreditarten gibt es in Deutschland?

Kredite lassen sich nach Finanzierungszweck, Verzinsung, Rückzahlung und Besicherung einteilen. Nach Zweck unterscheidet man etwa Bau- und Wohnungsfinanzierungen für große Vorhaben von Raten-, Privat- und Konsumkrediten für kleinere Summen. Bei der Besicherung steht der über Grundschuld gesicherte Realkredit dem über die Bonität gesicherten Personalkredit gegenüber.

Was ist der Unterschied zwischen festem und variablem Zinssatz?

Bei einem festen Zinssatz wird der Zins für die vereinbarte Zinsbindung im Vertrag festgelegt und ändert sich während dieser Zeit nicht, auch wenn das Marktzinsniveau steigt oder fällt. Feste Zinsen sind typisch für Immobilienkredite. Bei variablen Zinsen wird der Zins regelmäßig an einen Leitzins wie den EURIBOR angepasst; sie kommen häufig bei Raten- und Konsumkrediten vor.

Wofür eignet sich ein Ratenkredit?

Ein Raten-, Privat- oder Konsumkredit eignet sich für kleinere Summen mit kürzeren Laufzeiten und ist meist nicht an einen festen Verwendungszweck gebunden. Häufig wird er für Autokauf, Urlaub, Aus- und Weiterbildung, Möbel, Renovierung oder Elektronik genutzt. Für große Vorhaben wie einen Immobilienkauf ist dagegen eine Bau- oder Wohnungsfinanzierung vorgesehen.

Was ist ein Forward-Darlehen?

Mit einem Forward-Darlehen können Kreditnehmer sich die aktuellen Zinsen schon vor Ablauf ihrer bestehenden Zinsbindung sichern, in der Regel bis zu mehrere Jahre im Voraus. Endet die laufende Zinsbindung, steht damit bereits fest, zu welchem Zinssatz der Kredit weitergeführt wird. Das schafft Planungssicherheit und schützt vor dem Risiko steigender Zinsen.

Wie unterscheiden sich Realkredit und Personalkredit?

Ein Realkredit ist über eine Sachsicherheit wie eine Hypothek oder Grundschuld auf eine Immobilie abgesichert. Ein Personalkredit dagegen wird allein über die Bonität des Kreditnehmers gewährt, also ohne dingliche Sicherheit. Durch die Besicherung gelten Realkredite für die Bank als risikoärmer, was sich oft in den Konditionen widerspiegelt.