Das Wichtigste auf einen Blick

- EU-Bürger ohne Genehmigung: Immobilien in Kroatien kaufen, ausgenommen land- und forstwirtschaftliche Flächen, Wälder oder Naturschutzgebiete.

- Zwei Wege zur Finanzierung: über eine deutsche oder eine kroatische Bank, jeweils mit eigenen Vor- und Nachteilen.

- Eigenkapital: wir empfehlen mindestens 50 % der Finanzierungssumme.

- Volltilger in Kroatien: Kredite werden dort meist als Volltilger ohne Restschuld abgeschlossen.

- Nebenkosten: Faustformel rund 10–12 % des Kaufpreises (OIB-Steuernummer erforderlich).

Wie können Sie eine Immobilie in Kroatien kaufen?

Träumen Sie davon, eine Immobilie in Kroatien in Orten wie Zadar, Kninska, Kvarner oder Split zu besitzen?

- Als EU-Bürger haben Sie die Möglichkeit, Immobilien in Kroatien ohne spezielle Genehmigung zu kaufen, solange es sich nicht um land- und forstwirtschaftlichen Flächen, Wälder oder Naturschutzgebiete handelt.

- Der grundsätzliche Ablauf ist ähnlich wie in Deutschland: Abschluss eines Kaufvertrags, Bezahlung der Immobilie, Eintragung ins kroatische Grundbuch, Übergabe der Immobilie…

- Der Kauf erfolgt nach kroatischem Recht und erfordert eine kroatische Steuernummer (OIB), die auf dem Kaufvertrag oder bei der Kontoeröffnung bei einer kroatischen Bank verwendet wird. Diese Steuernummer kann beim kroatischen Finanzamt beantragt werden.

Immobilie in Kroatien finanzieren

Zwei Möglichkeiten

Wenn Sie sich für den Kauf einer Immobilie in Kroatien entschieden haben, dann benötigen Sie noch die passende Finanzierung.

Unabhängig davon, ob es sich um…

- ein Baugrundstück

- ein Haus

- eine Villa

- oder eine Wohnung

…handelt – Sie haben grundsätzlich die Möglichkeit, Ihre Traumimmobilie über eine kroatische oder deutsche Bank zu finanzieren.

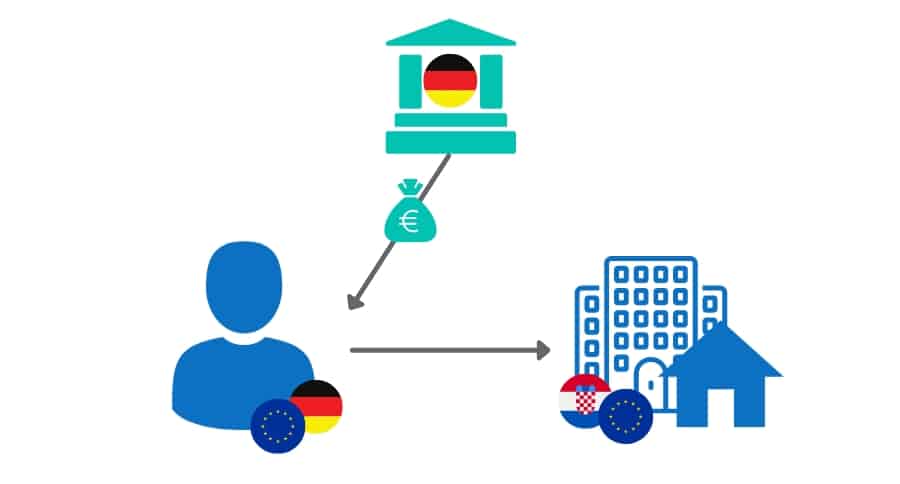

Immobilienfinanzierung über eine deutsche Bank

Es ist üblich, eine Immobilie in Kroatien über eine Bank in Deutschland zu finanzieren. Dies hat einige Vorteile, bringt jedoch auch Herausforderungen mit sich.

Die Vorteile:

- Sie kennen die Kreditformen in Deutschland und wissen in der Regel auch, wie ein Kreditantrag abläuft.

- Zudem haben Sie keine sprachliche Barriere und Sie müssen für Vertragsabschlüsse nicht extra nach Kroatien fliegen/fahren.

Die Herausforderung:

- Eine deutsche Bank kann sich nicht in das Grundbuch einer kroatischen Immobilie eintragen lassen.

- Aus diesem Grund ist hypothekarische Besicherung nicht möglich. Deshalb benötigen Sie andere Sicherheiten wie z. B. eine Immobilie in Deutschland, die die Bank belasten kann.

- Nur wenige deutsche Banken finanzieren Immobilien in Kroatien, da dies mit einem hohen Risiko für die Bank verbunden ist.

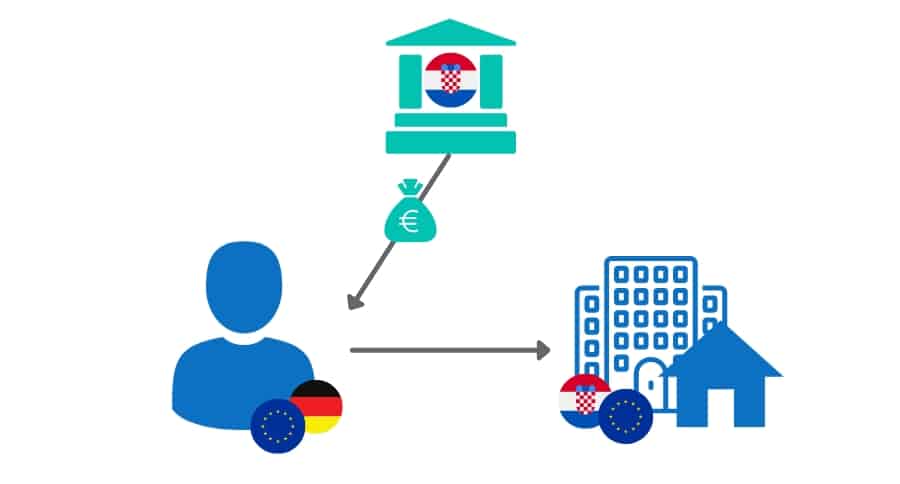

Immobilienfinanzierung über eine kroatische Bank

Sie können Ihre kroatische Immobilie natürlich auch über eine Bank in Kroatien finanzieren. Auch hier gibt es Vor- und Nachteile.

Die Vorteile:

- Eine kroatische Bank kann das Risiko eines Kredits besser beurteilen als eine deutsche Bank, daher ist eine Finanzierungszusage möglicherweise leichter zu erhalten.

- Eine kroatische Bank kann zudem eine Hypothek als Kreditsicherheit im Grundbuch eintragen lassen.

Die Herausforderung:

- Sollten Sie die Landessprache nicht beherrschen, dann kann es zu Kommunikationsschwierigkeiten kommen.

- Für Banktermine müssen Sie persönlich nach Kroatien reisen. Das ist an sich nicht schlecht, aber oft ist der Weg zur nächsten Bankfiliale in Deutschland für eine einfach Unterschrift bequemer.

Finden Sie die passende Finanzierung für Ihre kroatische Immobilie

Fordern Sie jetzt die möglichen Finanzierungskonditionen an

🏦 Kostenlos & unverbindlich anfragen

🎯 Wir prüfen Ihre Finanzierungsmöglichkeiten

Unterschiede: Immobilienfinanzierung in Deutschland & Kroatien

Immobilienfinanzierung über Deutschland

Kreditart, Zinsen & Rate

Bei einer Immobilienfinanzierung in Deutschland gibt es verschiedene Verzinsungsformen. Die gängigsten sind:

- Annuitätendarlehen: Die gängigste Form der Immobilienfinanzierung, bei der die monatlichen Raten über die gesamte Laufzeit gleich bleiben. Ein Teil der Rate geht in die Zinszahlung, der andere in die Tilgung des Kredits. Oftmals wird

- Feste Verzinsung: Der Zinssatz bleibt über die gesamte Laufzeit des Kredits konstant. Das bietet Planungssicherheit, da die monatlichen Raten gleich bleiben.

- Variable Verzinsung: Der Zinssatz ist an einen Referenzzinssatz wie den Euribor oder den EZB-Leitzins gebunden und kann sich während der Laufzeit des Kredits ändern. Dies kann zu Schwankungen bei den monatlichen Raten führen.

- Kombinierte Verzinsung: Diese Variante kombiniert feste und variable Zinssätze. Der Zinssatz bleibt in einem bestimmten Zeitraum (z. B. 5 oder 10 Jahre) fest und wird danach variabel.

- Bauzinsen mit Cap: Diese Option bietet eine Kombination aus festen und variablen Zinsen, wobei es eine Obergrenze für die Zinsen gibt (Cap). Der Zinssatz schwankt im Rahmen dieser Grenze.

- Tilgungsaussetzungskredit: Bei dieser Form wird die Tilgung des Kredits ausgesetzt, und der Kreditnehmer zahlt nur die Zinsen. Dies ist eine eher seltene Option, die oft mit einem Bausparvertrag oder einer Lebensversicherung kombiniert wird.

Voraussetzungen

In Deutschland müssen Sie folgende Voraussetzungen erfüllen, um einen Immobilienkredit zu erhalten:

- Eine ausgezeichnete Bonität. Als Grundvoraussetzung gilt ein hervorragender Bonitätsscore.

- Genügend Eigenkapital – meist mind. 50% der Finanzierungsumme.

- Es müssen in Deutschland Kreditsicherheiten zur Absicherung der kroatischen Immobilie möglich sein, zum Beispiel durch eine hypothekarische Besicherung einer Immobilie in Deutschland.

Immobilienfinanzierung über Kroatien

Volltilger

Anders als in Deutschland ist das Konzept von Krediten mit Restschuld ist in vielen anderen Ländern unüblich. So auch in Kroatien.

Stattdessen werden dort in der Regel alle Kredite als Volltilger abgeschlossen. Bei einem Volltilger wird die monatliche Rate so berechnet, dass die gesamte Kreditsumme am Ende der Laufzeit vollständig zurückgezahlt ist und keine Anschlussfinanzierung erforderlich ist.

Kreditart, Rate & Zinsen

Bei einer Immobilienfinanzierung in Kroatien kommen verschiedene Verzinsungsformen zum Einsatz. Die gängigsten sind:

- Variable Verzinsung: Bei dieser Verzinsungsform ist der Zinssatz an einen Referenzzinssatz, wie den Euribor (Euro Interbank Offered Rate), gebunden. Der Zinssatz kann sich während der Laufzeit des Kredits ändern, abhängig von der Entwicklung des Referenzzinssatzes.

- Feste Verzinsung: Hier bleibt der Zinssatz über die gesamte Laufzeit des Kredits unverändert. Das bietet Planungssicherheit, da die monatlichen Raten konstant bleiben.

- Kombinierte Verzinsung: Diese Form kombiniert eine feste Verzinsung für einen bestimmten Zeitraum (z. B. die ersten 5 oder 10 Jahre) mit einer anschließenden variablen Verzinsung. Das ermöglicht eine Mischung aus Sicherheit und Flexibilität.

- Gleitende Verzinsung: Auch bekannt als Cap-Zinssatz oder Deckelverzinsung, bei der es einen Höchst- und Niedrigstzinssatz gibt. Der Zinssatz kann innerhalb dieses Bereichs schwanken, bietet jedoch eine gewisse Begrenzung.

Voraussetzungen

Damit Sie eine Finanzierungszusage von einer kroatischen Bank erhalten können, müssen Sie grundsätzlich dieselben Voraussetzungen erfüllen wie in Deutschland:

- Eine ausgezeichnete Bonität. Auch negative Einträge bei deutschen Banken bzw. SCHUFA-Einträge wirken sich bei einer kroatischen Bank auf Ihre Bonitätsprüfung aus.

- Genügend Eigenkapital – Oft hört man, das mindestens 30% der Finanzierungssumme als Eigenkapital vorhanden sein sollte. Wir empfehlen allerdings mindestens 50% der Finanzierungssumme als Eigenkapital vorweisen zu können.

- Die geforderten Sicherheiten – Bei einem Immobilienkauf wird in der Regel die Immobilie als Sicherheit genutzt (=Hypothek). Dabei wird die Bank in das Grundbuch eingetragen und darf bei Zahlungsunfähigkeit des Kreditnehmers die Immobilie versteigern.

Nebenkosten in Kroatien

Beim Kauf einer Immobilie in Kroatien fallen einige Nebenkosten an, welche Ihre benötigte Finanzierungssumme erhöhen können. Die Nebenkosten variieren je nach Finanzierungsfall.

Unsere Faustformel für die Nebenkosten: rund 10-12 % des Kaufpreises an Nebenkosten.

Mögliche Nebenkosten:

Ca. 3% an Grunderwerbsteuer

Beim Erwerb einer Immobilie oder eines Grundstückes in Kroatien, wird eine Grunderwerbsteuer verrechnet. Diese beträgt rund 3% des Kaufpreises.

Gebühren für die Grundbucheintragung

Wenn Sie als neuer Besitzer in das kroatische Grundbuch eingetragen werden, dann müssen Sie dafür eine Grundbucheintragungsgebühr entrichten. Diese unterscheidet sich je nach Region.

Notargebühren je nach Aufwand

Wenn Sie eine Immobilie in Kroatien kaufen, dann muss der Kaufvertrag vor einem Notar unterschrieben und von ihm beglaubigt werden. Die Höhe der Notargebühren unterscheiden sich je nach Region und Aufwand

Bis zu 2% Anwaltskosten

Für die Erstellung oder Überprüfung des Kaufvertrages nehmen sich viele Käufer einen Anwalt. Dieser verrechnet je nach Aufwand ca 2% des Kaufpreises an Gebühren.

Ca. 3,75% Maklerprovision

Wurde Ihnen die Immobilie über einen Makler vermittelt, dann können bis zu rund 3,75% des Kaufpreises an Maklerprovision anfallen.

Kosten für einen Übersetzer

Sollten Sie die Landessprache nicht beherrschen, dann empfiehlt es sich für Sie, einen Übersetzter zu engagieren.

Dieser übersetzt für Sie unter anderem den Kaufvertrag. Wie viel für diesen Service entrichtet wird, ist von Übersetzter zu Übersetzter unterschiedlich.

0,60 bis 8,00 € / m² jährliche Immobiliensteuer

Seit 2025 erheben die kroatischen Gemeinden eine jährliche Immobiliensteuer. Der gesetzliche Rahmen liegt bei 0,60 bis 8,00 Euro pro Quadratmeter, den genauen Satz legt die Gemeinde fest: an der Küste liegen Ferien- und Zweitwohnsitze meist bei 4 bis 8 Euro, in ländlichen Gemeinden deutlich darunter. Befreit sind nur der eigene Hauptwohnsitz und Objekte, die mindestens zehn Monate im Jahr langfristig zum Wohnen vermietet sind und deren Mietvertrag der Steuerverwaltung gemeldet ist. Kurzzeitige Vermietung an Feriengäste befreit nicht; dafür kommt eine Pauschale je Bett hinzu.

Häufige Fragen zum Thema Immobilienfinanzierung in Kroatien

Wie werden Immobilien in Kroatien häufig finanziert?

Bei der Finanzierung über eine deutsche Bank wird meist ein Annuitätendarlehen mit festem Zinssatz und Restbetrag vereinbart.

In Kroatien werden Wohnkredite üblicherweise über ein Darlehen mit variablen Zinsen finanziert. Es ist aber auch eine fixe Verzinsung möglich.

Welche deutsche Banken finanzieren Immobilien in Kroatien?

Es gibt unterschiedliche Banken in Deutschland, welche Immobilien in Kroatien finanzieren.

Über unseren Kreditrechner können Sie ganz einfach einen Kreditvergleich für Ihr Vorhaben anfordern und unsere Experten kümmern sich für Sie um die Angebotseinholung bei verschiedenen Banken.

In welchen kroatischen Regionen werden Immobilien finanziert?

Grundsätzlich können Immobilien in allen kroatischen Regionen finanziert werden. Beispielsweise in Istrien, Zadar, Split, Kvarner, Dalmatien oder Kninska.

Die größten Banken in Kroatien

Zagrebačka banka

Die Zagreber Bank ist die größte Bank Kroatiens und sitzt in Zagreb. Die Bank ist Mitglied der italienischen Bankengruppe UniCredit.

Privredna banka Zagreb

Die zweitgrößte Bank in Kroatien gehört zur italienischen Bankgruppe Intesa Sanpaolo und sitzt in der Hauptstadt Zagreb.

Erste & Steiermärkische Bank

Die Erste Bank Österreich sitzt in Wien und ist das älteste bestehende Kreditinstitu Österreich. Die Bank zählt aber auch in vielen anderen Ländern wie Kroatien zu den größten Banken.

Raiffeisenbank Austria

Die österreichische Raiffeisenbank ist mit einem Tochterunternehmen auch international z. B. in Kroatien vertreten.

OTP banka (vormals Splitska banka)

Die Splitska banka (seit 2018 in der OTP banka Hrvatska aufgegangen) oder „Bank von Split“ ist ein großes Kreditinstitut in Kroatien und sitzt in Split. Seit 2006 gehört diese zur Bankengruppe Société Générale aus Frankreich.

Die passende Finanzierung für Ihre Immobilie in Kroatien

Fragen Sie kostenlos bezüglich Ihrer Finanzierungsmöglichkeiten an.

Ferienimmobilie richtig absichern

Ein Brand, Sturm, Rohrbruch oder auch Diebstahl kann Ihre Ferienimmobilie und Ihre Ausstattung stark beschädigen. Auf den hohen Reparatur- und Wiederbeschaffungskosten bleiben Sie ohne richtige Absicherung selbst sitzen.

Damit genau dies nicht geschieht und Sie in solchen Schadensfällen finanziell abgesichert sind, gibt es spezielle Hausrat- und Gebäudeversicherungen für Ferienimmobilien. Diese Versicherung kann genau auf Ihre Bedürfnisse und Ansprüche angepasst werden, damit Sie und Ihre Immobilie rundum abgesichert sind.

Jetzt Ferienimmobilie absichern

Fordern Sie über unser Portal kostenlos und unverbindlich ein Angebot für Ihre Ferienhausversicherung online an.