Für hohe Kreditsummen benötigen Sie für eine Bank Kreditsicherheiten.

Was Kreditsicherheiten sind und welche Kreditsicherheiten es gibt, erfahren Sie in diesem Beitrag.

Das Wichtigste auf einen Blick

- Zweck: Kreditsicherheiten senken das Ausfallrisiko der Bank, die im Ernstfall darauf zurückgreifen kann.

- Formen: Personalsicherheiten (Bürgschaften), Hypothek & Grundschuld, Pfandrecht, Sicherungsübereignung und Forderungsabtretung.

- Beleihungswert: meist geringer als der aktuelle Wert, da die Bank Wertschwankungen einkalkuliert.

- Benötigte Höhe: in der Regel ca. 40 – 60 % der Kreditsumme, je nach Bonität auch bis 100 %.

Wozu dienen Kreditsicherheiten?

Wenn Ihnen eine Bank in Deutschland einen Kredit gewährt, dann besteht für die Bank das Risiko, dass es zu einem Zahlungsausfall kommen kann – Sie können Ihre Kreditraten nicht mehr begleichen.

Zur Absicherung fordert die Bank deshalb von Ihnen als Kreditnehmer bestimmte Sicherheiten.

Trifft ein Zahlungsausfall ein, kann die Bank auf diese Sicherheiten zurückgreifen und somit den offenen Kredit ausgleichen. Die Bank minimiert somit das eigene finanzielle Risiko.

Zu den Kredit-Sicherheiten zählen:

- Personalsicherheiten (Bürgschaften)

- Hypothek & Grundschuld

- Pfandrecht

- Sicherungsübereignung

- Forderungsabtretung

Formen von Kreditsicherheiten in Deutschland

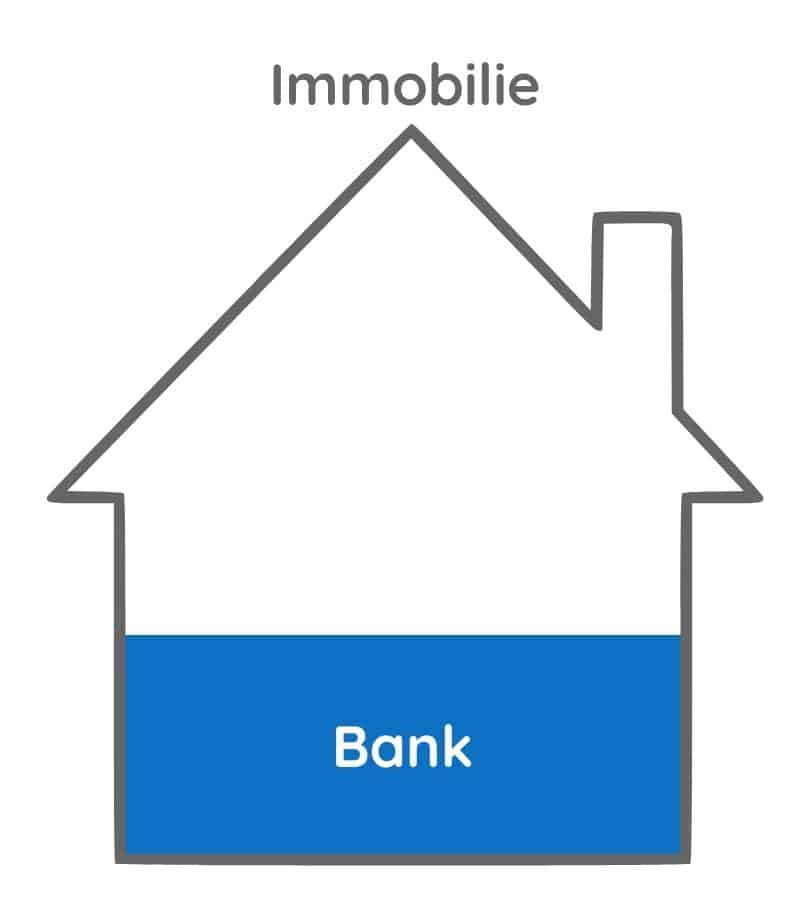

Hypothek & Grundschuld

Bei einer Hypothek oder Grundschuld wird eine Immobilie zur Besicherung des Kredits benötigt (Bei einer Immobilienfinanzierung ist das auch meist die Immobilie, die finanziert werden soll). Diese Sicherheit wird durch einen Notar in das Grundbuch eingetragen und ist daher auch mit Kosten verbunden.

Die Besicherung einer Immobilie eignet sich deshalb für Kredite mit langen Laufzeiten wie Bau- oder Wohnkrediten.

Die Hypothek

Die Hypothek wird genau in der Höhe des zu besichernden Kredits aufgenommen und ist daher an diesen Kredit gebunden. Mit jeder Ratenzahlung verringert sich die Höhe der Kreditschuld und somit auch die Höhe der Hypothek. Sobald der gesicherte Kredit vollständig abgezahlt ist, erlischt die Hypothek automatisch.

Die Grundschuld

Bei der Grundschuld wird ein Grundstück oder eine Immobilie belastet. Im Gegensatz zur Hypothek ist die Grundschuld nicht an einen Kredit gebunden. Somit muss die Grundschuld auch nicht mit der Höhe des zu sichernden Darlehens übereinstimmen, sondern kann entsprechend der Anforderungen gewählt werden.

Die Grundschuld kann auch „auf Vorrat“ eingetragen werden. Wenn Sie zu Beginn einer Baumaßnahme nicht abschätzen können, welche Gesamtkosten tatsächlich entstehen werden, dann können Sie die Grundschuld so einrichten, dass diese die höchstmögliche zu erwartende Kreditsumme abdeckt wird.

Zudem erlöscht die Grundschuld nicht automatisch mit der Kredittilgung, sondern bleibt bestehen. Dadurch können Sie die Grundschuld immer wieder als Kreditsicherheit für weitere Finanzierungen nutzen. Nach der Kreditrückzahlung können Sie die Grundschuld aber auch aus dem Grundbuch löschen lassen. Zur Löschung benötigen Sie die Löschungsbewilligung Ihres Kreditgebers.

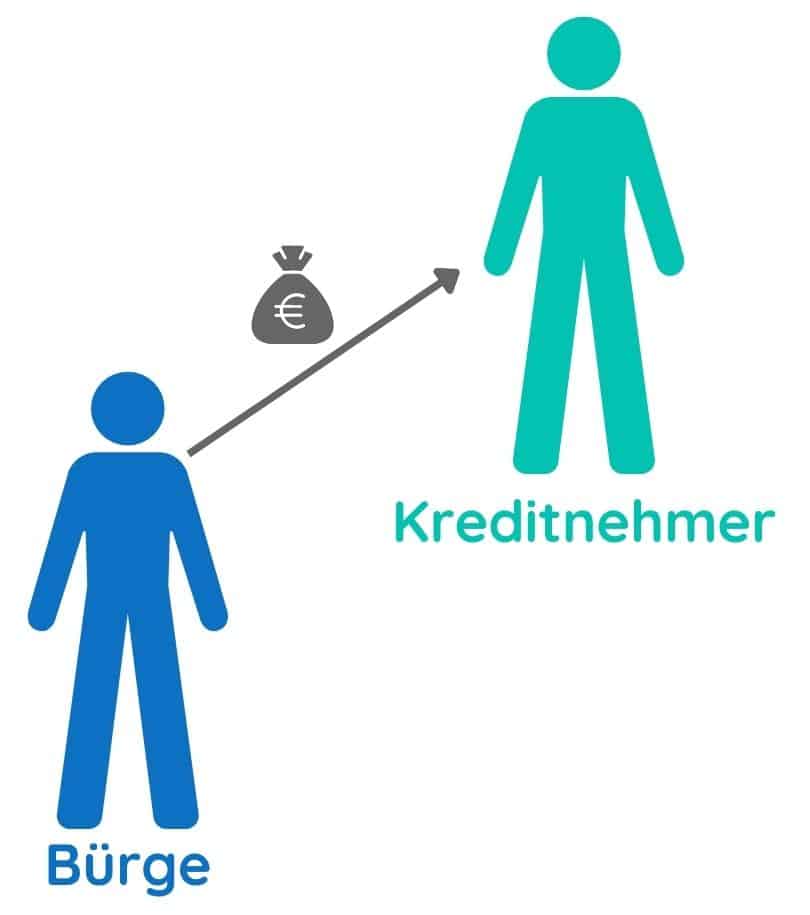

Personalsicherheiten (Bürgschaften)

Bei der Personalsicherheit haftet zum Kreditnehmer noch zusätzlich eine weitere Person für die Kreditschulden bei der Bank.

Bei Rückständen oder der Zahlungsunfähigkeit des Kreditnehmers, kann die Bank sich an diese Person wenden und die Begleichung der Schulden einfordern.

Die Bürgschaft ist eine häufig genutzte Personalsicherheit. Wenn die vorhandenen Sicherheiten und die Bonität des Kreditnehmers nicht ausreichen, dann wird häufig auf eine Bürgschaft zurückgegriffen. Der Bürge verpflichtet sich, bei einem Zahlungsausfall für die Restschulden aufzukommen. Damit eine Person Bürge werden kann, muss dieser ebenfalls die Bonitätskriterien der Bank erfüllen.

Es gibt unterschiedliche Formen der Bürgschaft welche bestimmen, ab welchem Punkt die Bank den Bürgen belangen darf.

Ausfallbürgschaft

Die sogenannte „Ausfallbürgschaft“ ist die sicherste Form für den Bürgen. Erst wenn der Prozess einer Zwangsvollstreckung erfolglos durchgeführt wurde, darf der Bürge belangt werden.

Selbstschuldnerischen Bürgschaft

Wiederum darf die Bank bei einer „selbstschuldnerischen Bürgschaft“ ohne vorherigen Prozess auf das Vermögen des Bürgen zurückgreifen, um offene Schulden bei einem Zahlungsausfall zu begleichen.

Pfandrecht

Das Pfandrecht bezieht sich auf bewegliches Sachvermögen, welches einen hohen Wert besitzt. Solche Sachvermögen können sein, z. B.: Autos, Antiquitäten, Schmuck, Sparguthaben oder Wertpapiere.

Bis der Kredit vollständig abbezahlt wurde, erhält die Bank das Verwertungsrecht an diesem Sachvermögen.

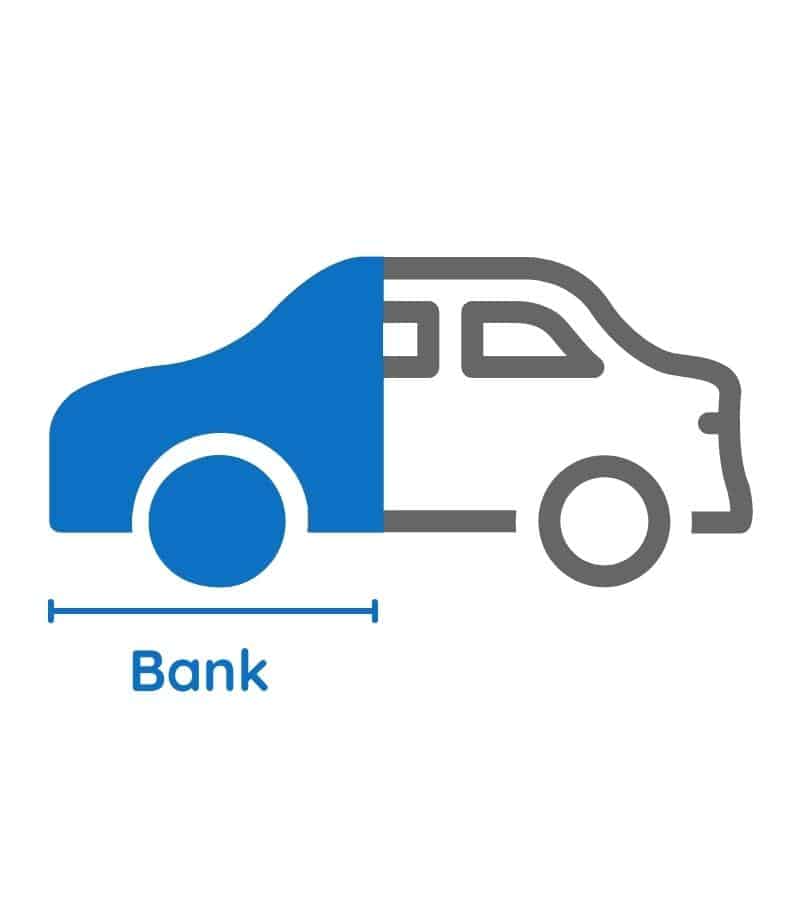

Sicherungsübereignung

Die Sicherungsübereignung ist dem Pfandrecht sehr ähnlich. Sie übergeben als Kreditnehmer der Bank das treuhändische Eigentum an z. B.: Ihrem Auto.

Die Bank wird rechtlicher Eigentümer der Sachsicherheit, jedoch bleibt das Nutzungsrecht bei Ihnen als Kreditnehmer. Sie können die Sicherheit somit während der Kreditlaufzeit in vollem Umfang nutzen.

Wie erfolgt eine Sicherungsübereignung?

Zum einfachen Verständnis erklären wir Ihnen die Sicherheitsübereignung anhand eines Autokaufs:

Sie unterzeichnen bei Ihrer Bank den Sicherungsvertrag

Der Kredit wird von der Bank ausbezahlt und Sie kaufen damit das Auto

Sie übergeben den Fahrzeugbrief an Ihre Bank. Somit ist die Bank Eigentümer des Fahrzeugs

Sie können das Auto sofort nutzen, solange Sie den Kredit begleichen

Haben Sie den Kredit abbezahlt, erhalten Sie den Fahrzeugbrief zurück und werden rechtmäßiger Eigentümer des Autos

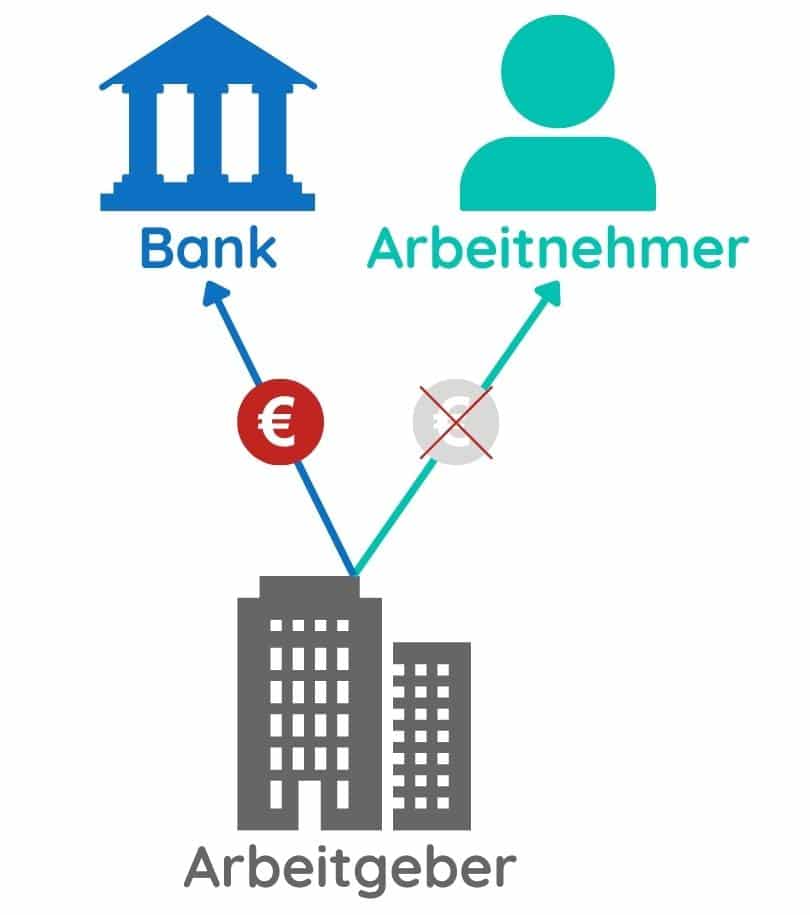

Forderungsabtretung

Bei der Forderungsabtretung oder Zession übertragen Sie Ihre Forderungsansprüche gegenüber Dritten an die Bank ab. Zu diesen Forderungsansprüchen zählen zum Beispiel Forderungen an den Arbeitgeber (Lohn- und Gehaltszahlung), die Versicherungsgesellschaft, Forderungen aus Sparguthaben bei anderen Banken sowie Forderungen aus Mietverhältnissen.

Wenn Sie Ihr Einkommen als Kreditsicherheit abtreten, dann darf die Bank die Zahlungsrückstände direkt vom Arbeitgeber beziehen. Bei einer Lebensversicherung dient der Rückkaufwert als Sicherheit.

Bewertung der Sicherheiten

Für die Bank ist bei einer Sicherheit wichtig, wie viel Geld im Ernstfall beim Verkauf oder der Verpfändung erlöst werden kann. Deshalb ist nicht der Kaufbetrag einer Immobilie oder eines Autos der ausschlaggebende Wert für die Besicherung, sondern der sogenannte Beleihungswert.

Der Beleihungswert ist meist geringer als der gegenwärtige Wert bzw. Kaufwert, da die Bank auch von Wertschwankungen rechnet.

Meist werden für die folgenden Sicherheiten Beleihungswerte in den angegebenen Höhen angesetzt:

| Sicherheit | Angesetzter Beleihungswert |

|---|---|

| Versicherungen | Der Rückkaufswert der Versicherung |

| Bausparverträge | Das angesparte Guthaben + Zinsen |

| Festgelder, Sparguthaben, Sparbriefe | Bis zur vollen angesparten Höhe |

| Festverzinsliche Wertpapiere | Bis zu 75% des Kurswerts |

| Aktien | Bis zu 60% des Kurswerts |

| Immobilien | ca, 80% des Verkehrswerts (also des aktuell erzielbaren Verkaufspreises) |

Sicherheiten für einen Kredit

Wie viel Sicherheiten benötigen Sie, um einen Kredit zu erhalten?

Dies hängt von unterschiedlichen Faktoren ab und kann nicht pauschal gesagt werden. Je schlechter Ihre Bonität ist oder je höher die gewünschte Kreditsumme ist, desto mehr Sicherheiten fordert in der Regel die Bank von Ihnen.

Die Sicherheiten sollten ca. 40 – 60% der Kreditsumme abdecken. Es gibt allerdings auch Banken bzw. Finanzierungsfälle bei denen eine Abdeckung von 100% vorausgesetzt wird.

40 – 60% des Kreditwerts

Noch auf der Suche nach der passenden Immobilienfinanzierung?

- 📝 Jetzt Kreditvergleich anfordern

- 🔒 Schufaneutrale Anfrage starten

- ✅ Kostenlos & unverbindlich

- 🏦 Angebote von bis zu 50 Banken erhalten

Häufige Fragen

Wozu dienen Kreditsicherheiten?

Kreditsicherheiten dienen der Bank als Absicherung gegen einen Zahlungsausfall des Kreditnehmers. Kann der Kreditnehmer seine Raten nicht mehr begleichen, greift die Bank auf die Sicherheiten zurueck, um den offenen Betrag auszugleichen. So minimiert die Bank ihr eigenes finanzielles Risiko, was besonders bei hohen Kreditsummen verlangt wird.

Welche Formen von Kreditsicherheiten gibt es?

Zu den gaengigen Kreditsicherheiten zaehlen Personalsicherheiten wie Buergschaften sowie Hypothek und Grundschuld, die ueber eine Immobilie besichert werden. Hinzu kommen Pfandrecht, Sicherungsuebereignung und Forderungsabtretung. Welche Sicherheit infrage kommt, haengt von Kreditart, Laufzeit und Bonitaet ab.

Was ist der Unterschied zwischen Hypothek und Grundschuld?

Eine Hypothek ist fest an einen bestimmten Kredit gebunden und verringert sich mit jeder Ratenzahlung; ist der Kredit getilgt, erlischt sie automatisch. Die Grundschuld ist dagegen nicht an einen einzelnen Kredit gebunden und bleibt auch nach der Tilgung bestehen. Dadurch laesst sie sich erneut als Sicherheit fuer weitere Finanzierungen nutzen.

Wie hoch muessen Kreditsicherheiten in der Regel sein?

Die benoetigte Hoehe der Sicherheiten liegt in der Regel bei etwa 40 bis 60 Prozent der Kreditsumme. Je nach Bonitaet des Kreditnehmers kann sie auch bis zu 100 Prozent betragen. Massgeblich ist dabei der Beleihungswert, der meist niedriger angesetzt wird als der aktuelle Marktwert, da die Bank Wertschwankungen einkalkuliert.

Was ist eine Buergschaft als Kreditsicherheit?

Bei einer Buergschaft haftet zusaetzlich zum Kreditnehmer eine weitere Person fuer die Kreditschulden. Kommt der Kreditnehmer in Zahlungsverzug oder wird zahlungsunfaehig, kann die Bank den Buergen zur Begleichung der Restschuld heranziehen. Der Buerge muss dafuer selbst die Bonitaetskriterien der Bank erfuellen.