Das Wichtigste auf einen Blick

- Anschlussfinanzierung: Weiterfinanzierung eines Immobiliendarlehens nach Ablauf der ursprünglichen Zinsbindungsfrist, oft zu neuen Konditionen und bei Bedarf auch bei einer anderen Bank.

- Bankwechsel attraktiv: Der Wechsel zu einer anderen Bank kann aufgrund günstigerer Zinsen und Konditionen sinnvoll sein.

- Ablauf: aktuellen Darlehensvertrag prüfen, Vergleichsangebote einholen, sich für ein Angebot entscheiden, neuen Vertrag abschließen und alten kündigen.

- Frühzeitig starten: grundsätzlich mindestens 6 Monate vor Ablauf der Zinsbindung mit der Organisation der Anschlussfinanzierung beginnen.

Wichtig zu wissen

- Eine Anschlussfinanzierung ist eine Weiterfinanzierung eines Immobiliendarlehens nach Ablauf der ursprünglichen Zinsbindungsfrist, oft zu neuen Konditionen und bei Bedarf auch bei einer anderen Bank.

- Der Wechsel der Anschlussfinanzierung zu einer anderen Bank kann aufgrund günstigerer Zinsen und Konditionen attraktiv sein.

- Der Ablauf einer Anschlussfinanzierung umfasst das Prüfen des aktuellen Darlehensvertrags, das Einholen von Vergleichsangeboten, die Entscheidungsfindung für ein Angebot und schließlich das Abschließen des neuen Vertrags sowie das Kündigen des alten.

- Grundsätzlich sollten Sie mindestens 6 Monate vor Ablauf der Zinsbindung mit Ihrer Organisation Ihrer Anschlussfinanzierung beginnen.

Warum ein Wechsel zu einer anderen Bank

Es gibt viele Gründe, warum eine Anschlussfinanzierung bei einer anderen Bank sinnvoll sein kann:

Bessere Konditionen & Verhandlungsposition

Oft bieten andere Banken günstigere Zinsen oder flexiblere Tilgungsoptionen. Auch möchte eine andere Bank Sie als Kunde gewinnen und bietet dann Neukundenangebote an. So haben Sie eine stärkere Verhandlungsposition.

Bessere Beratung bzw. Serviceleistungen

Nicht jede Bank hat die gleiche Expertise oder Kundenservice-Qualität. Einige Banken bieten zusätzliche Dienstleistungen an, wie z.B. eine kostenfreie Kontoführung im Zusammenhang mit dem Immobiliendarlehen.

Veränderte finanzielle Situation

Ihre finanziellen Bedürfnisse können sich seit Abschluss des ursprünglichen Darlehens geändert haben. Eine neue Bank sorgt vielleicht für einen gänzliche neue Betrachtung Ihrer Situation.

Top-Angebot für Anschlussfinanzierung finden

- 🎯 Finden Sie mit unserem Vergleichsrechner die passende Anschlussfinanzierung

- 🔒 SCHUFA neutrale Anfrage

- 🏦 Bis zu 50 Banken in Deutschland im Vergleich

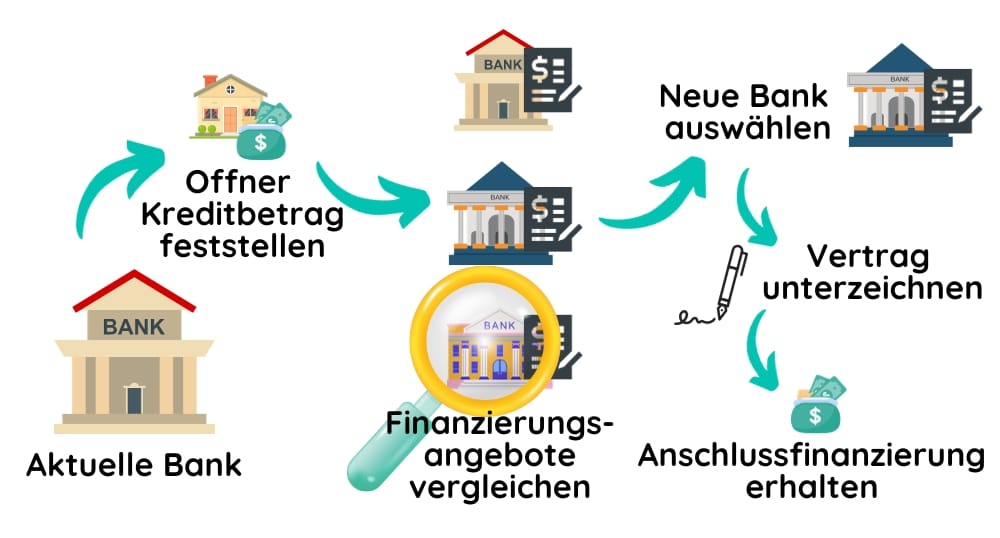

Vorgehensweise beim Bankenwechsel

Informationssammlung

Bevor Sie den Wechsel in Betracht ziehen, sollten Sie Ihren aktuellen Darlehensvertrag überprüfen. Achten Sie insbesondere auf Kündigungsfristen und mögliche Vorfälligkeitsentschädigungen. Stellen Sie auch fest, wie hoch eine Anschlussfinanzierung sein muss, bzw. welcher Kreditbetrag noch offen ist.

Angebote einholen

Wenn Sie wissen, welchen Betrag Sie für die Anschlussfinanzierung zu welchem Zeitpunkt benötigen holen Sie Angebote bei verschiendenen Banken ein. Nutzen Sie Online-Vergleichsportale, um einen Überblick über die aktuellen Zinssätze und Konditionen zu bekommen. Gerne können Sie auch unseren Angebotsvergleich nutzen.

Beratungsgespräche führen

Vereinbaren Sie Beratungsgespräche mit verschiedenen Banken und lassen Sie sich zu den Angeboten beraten. Wie Sie Finanzierungsangebote richtig vergleichen können, erfahren Sie hier.

Entscheidung treffen & Formalitäten klären

Nach der Entscheidung müssen Sie Ihren alten Vertrag kündigen und den neuen Vertrag abschließen. Hierbei unterstützt Sie in der Regel die neue Bank.

Finanzierungsmöglichkeiten bei der Anschlussfinanzierung „2026“

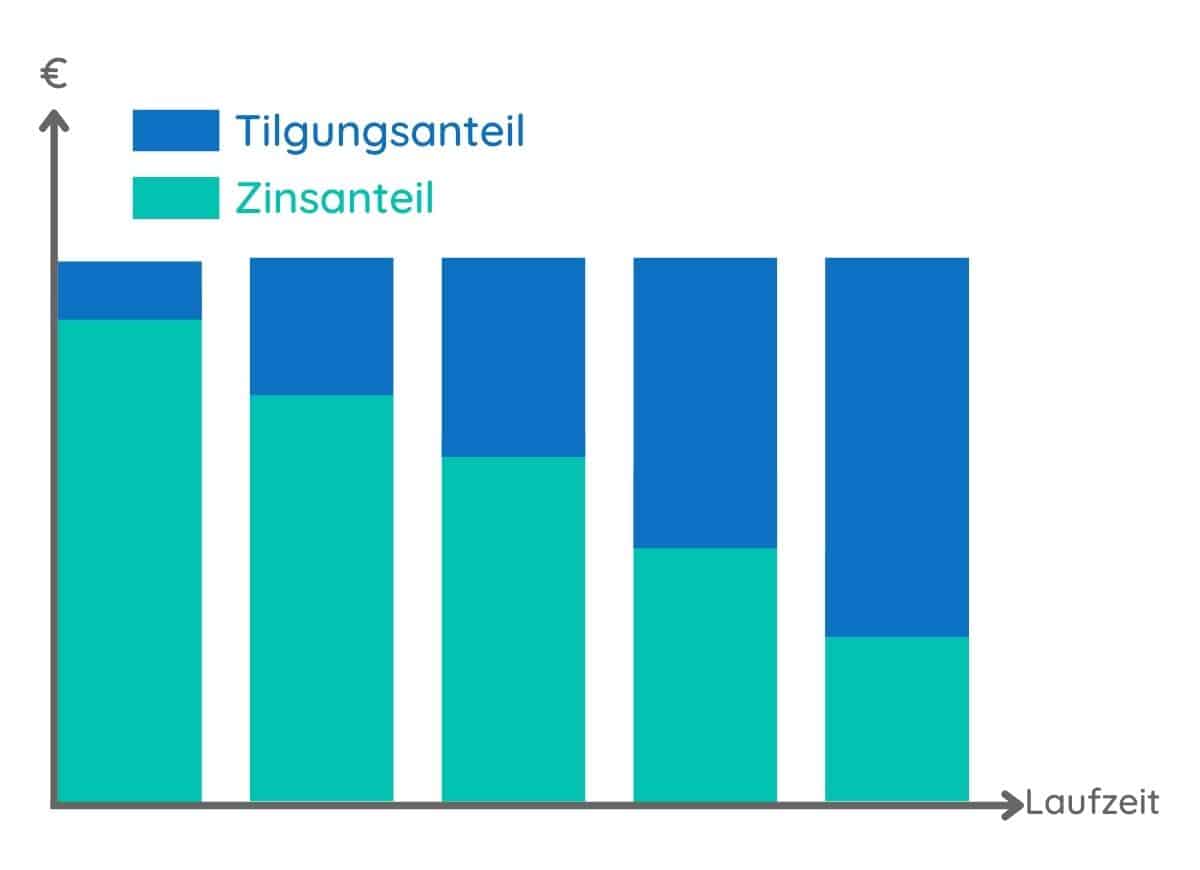

Annuitätendarlehen

Das am häufigsten genutzte Darlehen, bei dem Zins und Tilgung gleichbleibende monatliche Raten ergeben.

-> Weitere Informationen zum Annuitätendarlehen

Volltilgerdarlehen

Hierbei wird das Darlehen innerhalb der Zinsbindungsfrist vollständig zurückgezahlt.

-> Weitere Informationen zum Tilgungsdarlehen

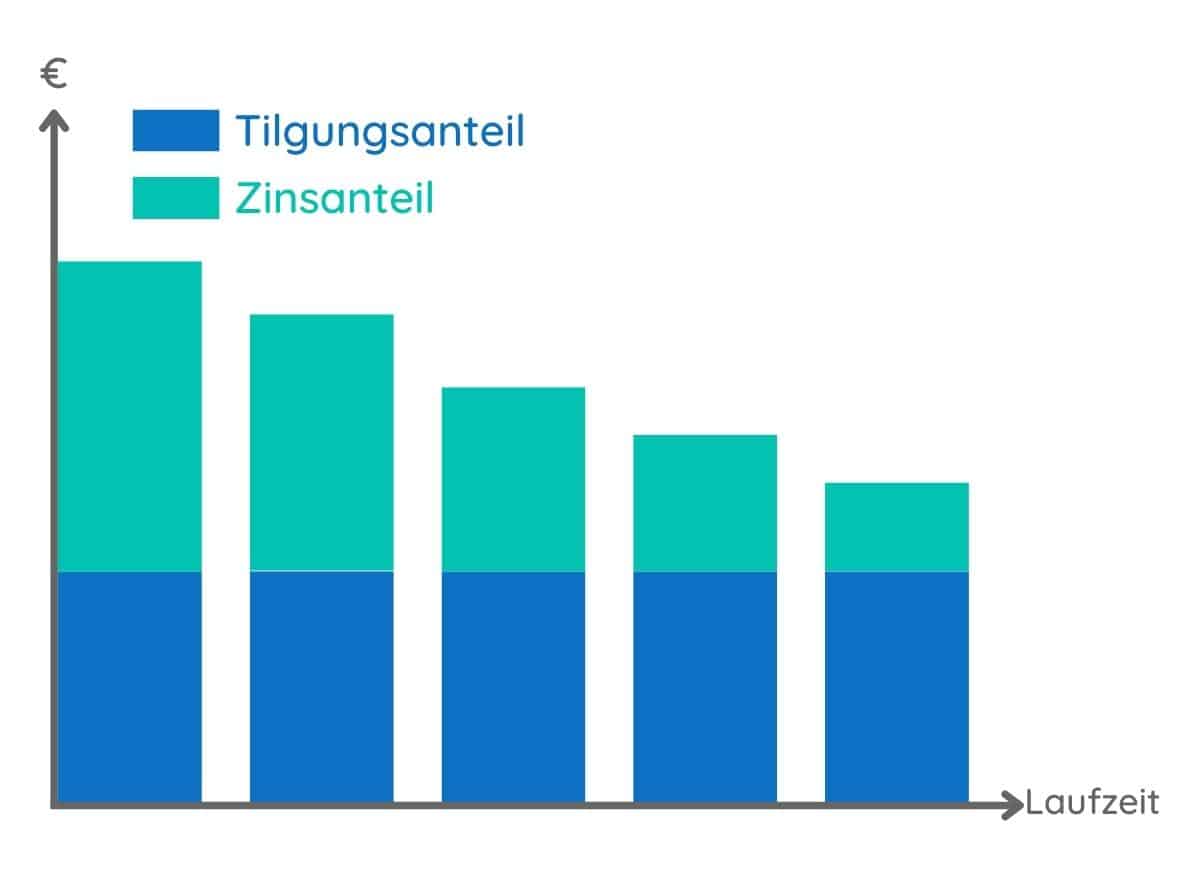

Kredit mit Restschuld

Bei einem endfälligen Kredit werden während der Laufzeit nur die Zinsen beglichen.

-> Weitere Informationen zum anfälligen Kredit

Tipps für den Wechsel und Angebotsvergleich

Tipp der Redaktion: Beginnen Sie mindestens 6 Monate vor Ablauf der Zinsbindung mit dem Angebotsvergleich.

Verhandlungsgeschick zeigen

Oft sind die Konditionen verhandelbar, besonders wenn Sie ein besseres Angebot einer Konkurrenzbank vorliegen haben.

Achten Sie auf Nebenkosten

Manchmal verstecken sich hier zusätzliche Kosten, die das vermeintlich günstige Angebot teurer machen.

Laufzeit und Zinsbindung bedenken

Überlegen Sie, wie lange Sie sich an eine Zinsbindung binden möchten. Kurze Zinsbindungen können flexibler sein, aber bei steigenden Zinsen auch riskanter.

Verhandlungsspielraum nutzen

Selbst wenn ein Angebot bereits gut erscheint, gibt es oft noch Verhandlungsspielraum. Fragen Sie nach besseren Konditionen oder nach dem Verzicht auf bestimmte Gebühren.

Auf was Banken achten

Auf was achten Banken bei einer Anschlussfinanzierung?

Betreffend Ihrer Person

Bonität: Die Kreditwürdigkeit des Kreditnehmers spielt eine zentrale Rolle. Dazu gehören Einkommensnachweise, bestehende Schulden und andere finanzielle Verpflichtungen. Auch wenn Sie bereits schon einmal eine Finanzierung erhalten haben wird, Ihre Bonität erneut analysiert.

Zahlungshistorie: Banken sehen sich die Zahlungshistorie des Kreditnehmers an. Regelmäßige und pünktliche Zahlungen in der Vergangenheit erhöhen die Chancen auf eine günstige Anschlussfinanzierung.

Wirtschaftliche Verhältnisse: Veränderungen in den wirtschaftlichen Verhältnissen des Kreditnehmers, wie z.B. Arbeitslosigkeit oder eine signifikante Gehaltsminderung, können die Konditionen beeinflussen.

Betreffend der Immobilie

Eigenkapital bzw. Verschuldungsgrad: Je mehr Eigenkapital (also das Verhältnis zwischen der offenen Kreditsumme und dem Immobilienwert) in der Immobilie vorhanden ist, desto günstiger können die Konditionen der Anschlussfinanzierung sein.

Bewertung der Immobilie: Die Bank kann eine erneute Bewertung oder Schätzung der Immobilie verlangen, um den aktuellen Marktwert und den Beleihungswert zu ermitteln.

Betreffend Ihres bestehenden Baufinanzierung

Zweck des Darlehens: Einige Banken bieten spezielle Konditionen, wenn das Darlehen für bestimmte Zwecke, wie z.B. energetische Sanierungen, erweitert werden soll.

Ende der Zinsbindungsfrist: Eine Anschlussfinanzierung wird in der Regel am Ende der Zinsbindungsfrist des ursprünglichen Darlehens in Betracht gezogen. Ein Wechsel vor Ablauf kann Vorfälligkeitsentschädigungen nach sich ziehen.

Anschlussfinanzierung – Jetzt richtig auswählen

Die passende Anschlussfinanzierung spart Ihnen viel Geld

Starten Sie mit uns Ihren Vergleich mit unseren Experten und finden Sie Angebote zu Top-Konditionen.

Häufige Fragen

Kann ich die Anschlussfinanzierung bei einer anderen Bank abschliessen?

Ja, ein Wechsel zu einer anderen Bank ist moeglich und oft sinnvoll. Andere Banken bieten teils guenstigere Zinsen, flexiblere Tilgungsoptionen oder Neukundenangebote. Das verbessert auch Ihre Verhandlungsposition gegenueber der bisherigen Bank.

Wann sollte ich mit der Anschlussfinanzierung beginnen?

Grundsaetzlich sollten Sie mindestens sechs Monate vor Ablauf der Zinsbindung mit der Organisation starten. So bleibt genug Zeit, den aktuellen Vertrag zu pruefen, Vergleichsangebote einzuholen und sich in Ruhe zu entscheiden, bevor die guenstige Zinsbindung endet.

Wie laeuft ein Bankwechsel bei der Anschlussfinanzierung ab?

Zunaechst pruefen Sie den aktuellen Darlehensvertrag, insbesondere Kuendigungsfristen und die noch offene Restschuld. Dann holen Sie Vergleichsangebote ein und fuehren Beratungsgespraeche. Nach der Entscheidung kuendigen Sie den alten Vertrag und schliessen den neuen ab; beim Wechsel unterstuetzt in der Regel die neue Bank.

Worauf muss ich beim Wechsel der Bank besonders achten?

Pruefen Sie im bestehenden Vertrag die Kuendigungsfristen und ob eine Vorfaelligkeitsentschaedigung anfaellt. Wichtig ist zudem, die noch offene Restschuld und den benoetigten Finanzierungsbetrag genau zu kennen, um Angebote vergleichbar zu machen.