Wohn- und Hauskredite

Baufinanzierungen für Wohnimmobilien |2026|

Sie benötigen einen Wohn- oder Hauskredit bzw. Baufinanzierung für den Kauf oder Bau Ihrer Traumimmobilie?

Erfahren Sie, welche Kreditformen sich dafür anbieten und welche Voraussetzungen Sie erfüllen müssen.

Das wichtigste zu Haus- und Wohnkrediten

- Wohnkredite haben in Deutschland viele Namen: Baufinanzierung, Hypothekendarlehen, Hypothekarkredit. Gemeint ist immer das gleiche. Eine Finanzierung für eine Immobilie.

- Damit Sie einen Wohnkredit von einer Bank erhalten, müssen Sie bestimmte Voraussetzungen erfüllen (Bonität, Eigenkapital, Kreditsicherheiten).

- Die Laufzeit eines Wohnkredits kann variieren, üblich sind 15, 20 oder 30 Jahre, wobei längere Laufzeiten niedrigere monatliche Raten, aber höhere Gesamtkosten bedeuten können.

- Sie können bei einem Wohn- oder Hauskredit zwischen unterschiedlichen Kreditformen wählen: Annuitätendarlehen, endfälliges Darlehen, Tilgungsdarlehen, Bauspardarlehen.

- Wohnkredite können feste oder variable Zinssätze haben. Welche Zinsform Sie wählen, können Sie entscheiden.

Möglichkeiten für eine Finanzierung

Wenn Sie ein Haus, eine Wohnung oder ein Grundstück finanzieren möchten, dann stehen Ihnen unterschiedliche Finanzierungsmöglichkeiten zur Verfügung. Sie können dabei zwischen verschiedenen Kreditarten und der Art der Verzinsung wählen

Art der Rückzahlung

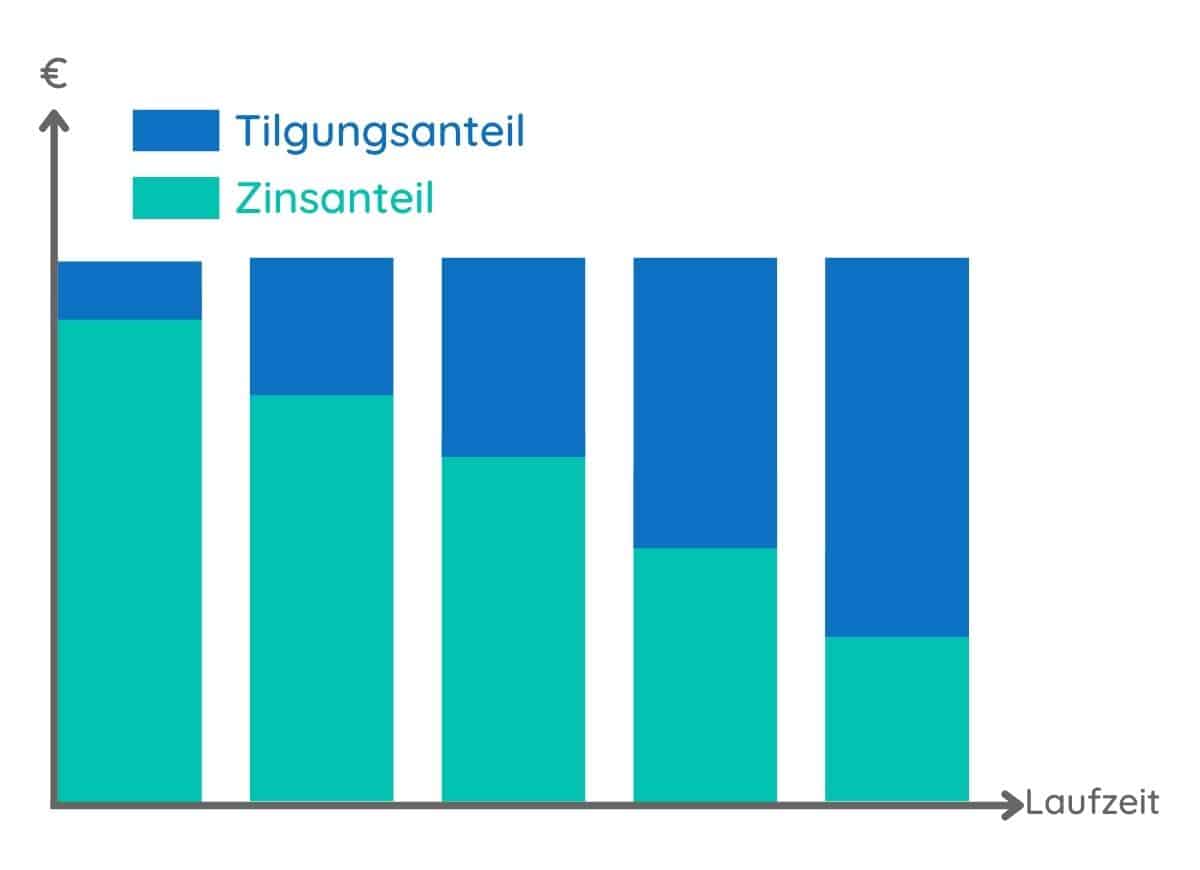

Annuitätendarlehen

Bei einem Annuitätendarlehen bleiben die Kreditraten über die gesamte Laufzeit gleich hoch. Es ändert sich nur der Tilgungs- und der Zinsanteil. Während der Tilgungsanteil steigt, sinken die Zinszahlungen.

Sie können zu Beginn des Annuitätendarlehens den gewünschten Tilgungsanteil wählen. Also wie viel Prozent der Kreditsumme pro Jahr anfänglich getilgt werden sollen (z. B. 3% jährlich).

-> Weitere Informationen zum Annuitätendarlehen

Endfälliger Kredit

Wenn Sie einen endfälligen Kredit aufnehmen, dann müssen Sie während der Kreditlaufzeit nur die Zinsen begleichen. Die Tilgung erfolgt erst am Ende der Laufzeit in voller Kredithöhe.

In der Regel zahlen Sie während der Laufzeit Beträge in eine Lebensversicherung oder in einen Bausparvertrag ein, mit welchem der gesamte Kredit am Ende getilgt wird.

-> Weitere Informationen zum endfälligen Kredit

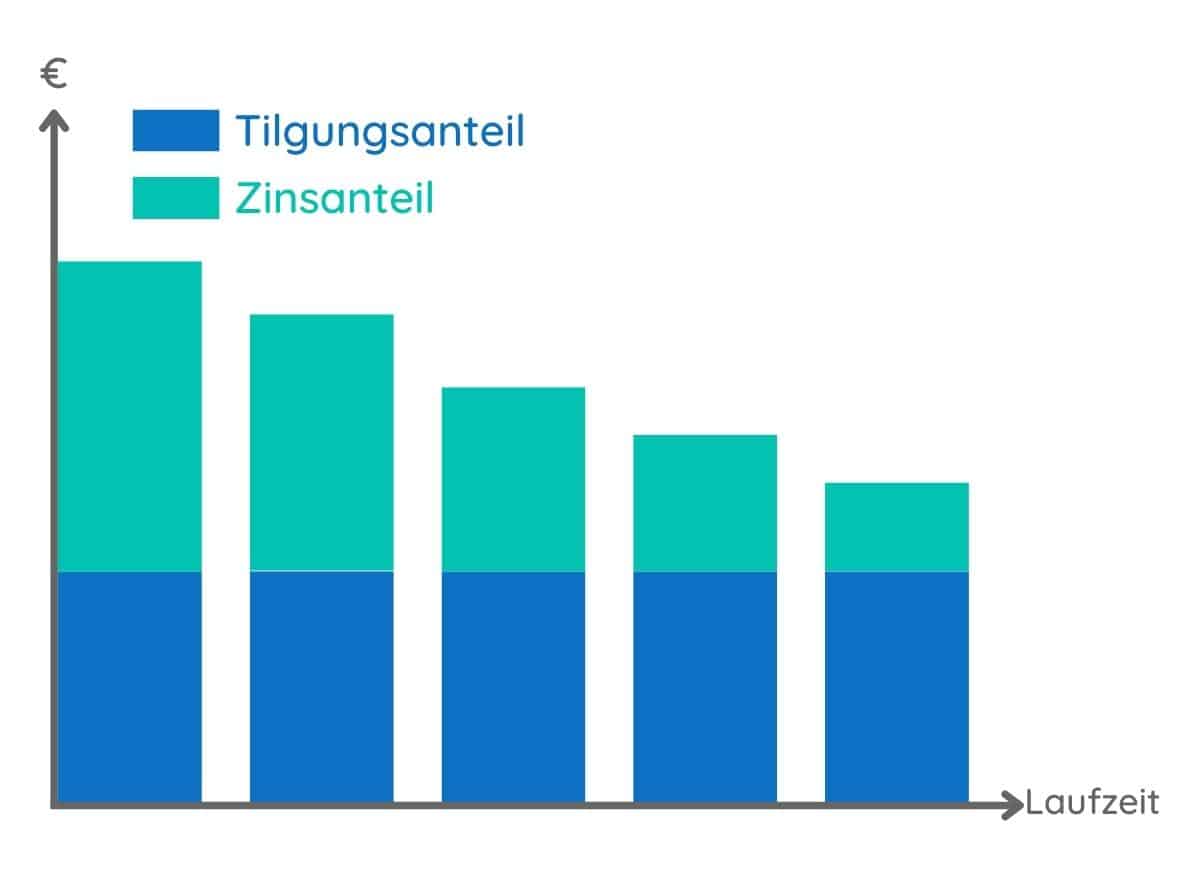

Tilgungsdarlehen

Sie legen bei einem Tilgungsdarlehen fest, wie viel der Kreditsumme Sie monatlich tilgen möchten. Dieser Tilgungsanteil bleibt über die gesamte Laufzeit konstant.

Zusätzlich fallen Zinszahlungen an, welche über die Laufzeit immer weiter sinken, bis die Kreditrate am Ende fast ausschließlich aus der Tilgung besteht.

-> Weitere Informationen zum Tilgungsdarlehen

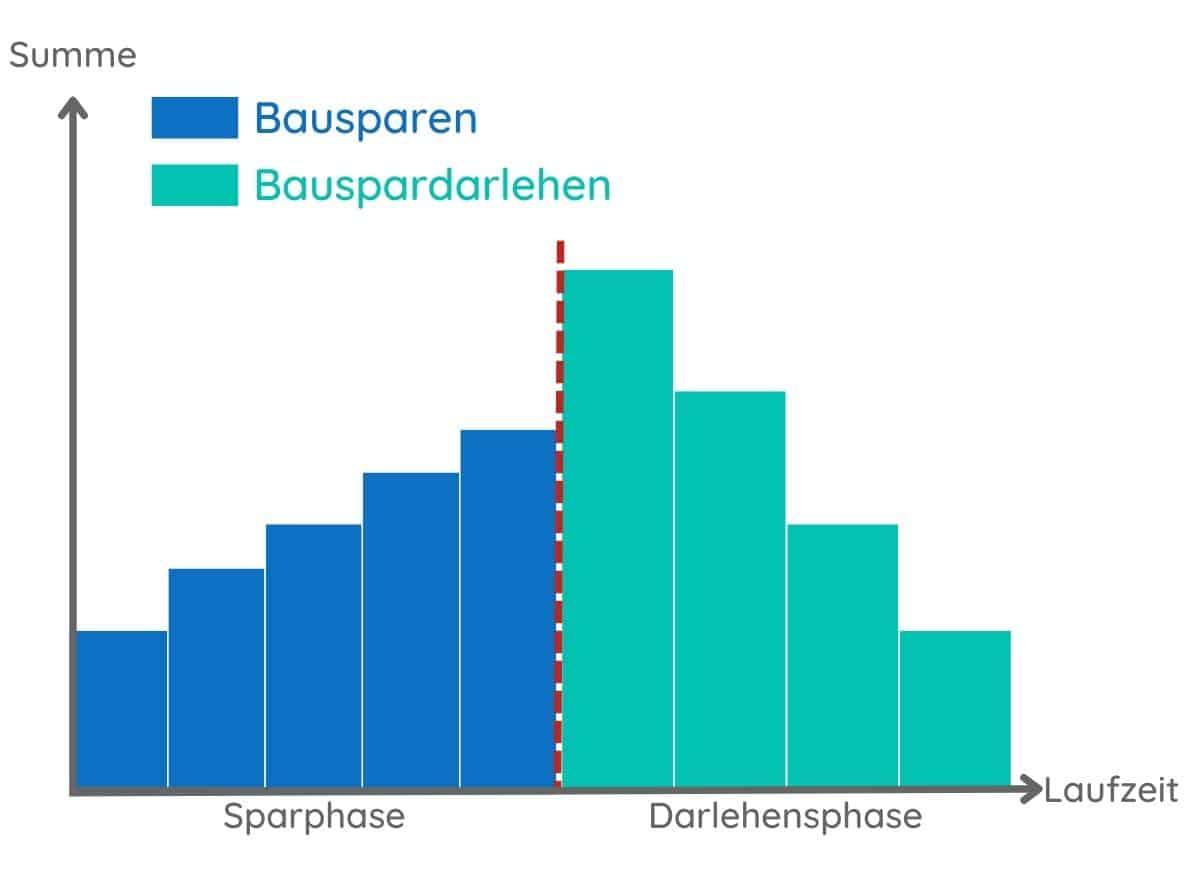

Bauspardarlehen

Bauspardarlehen sind an einen Bausparvertrag geknüpft und werden nur dann vergeben, wenn Sie die vereinbarte Bausparsumme erreichen. Zudem müssen Bauspardarlehen für wohnwirtschaftliche Zwecke genutzt werden wie einem Immobilienkauf.

Die Rückzahlung des Darlehens erfolgt nach der Ansparung in Form von Annuitäten, also gleichbleibenden monatlichen Raten. Dabei werden im Kreditvertrag meist fixe Zinsen vereinbart.

-> Weitere Informationen zum Bauspardarlehen

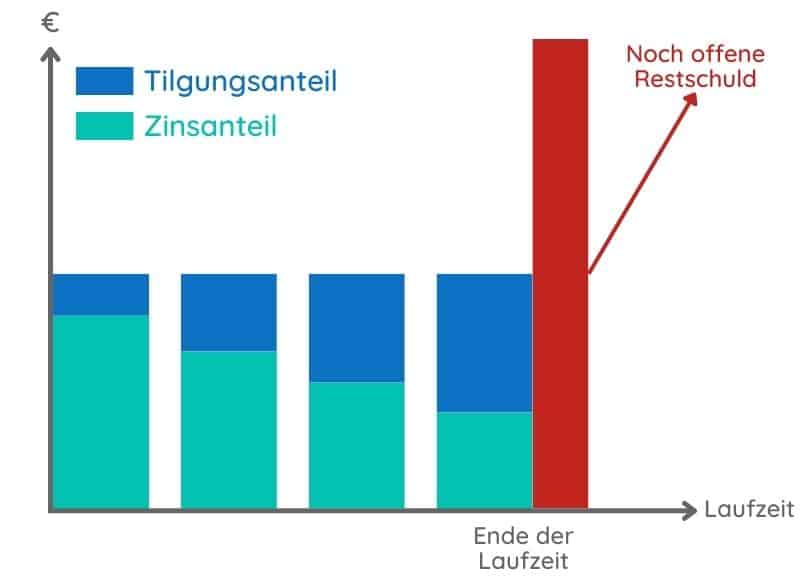

Kredit mit Restschuld

Oftmals werden Kredite bis zum Ende der Laufzeit nicht voll getilgt, beispielsweise wenn bei einem Annuitätendarlehen eine Zinsbindungsfrist vereinbart wurde. Bleibt bis zum Ende der Zinsbindungsfrist eine Restschuld offen, dann können Sie den bestehenden Kredit mit einer neuen Zinsvereinbarung verlängern oder den Kredit mit einem neuen Kredit ablösen.

Wenn Ihnen frühzeitige Planungssicherheit wichtig ist und Sie mit steigenden Marktzinsen rechnen, dann empfiehlt sich ein sogenanntes Forward-Darlehen. Beim Forward-Darlehen wird der Zinssatz für die Anschlussfinanzierung bis zu 4 Jahre im Voraus fest vereinbart.

Arten der Tilgung

Die Art der Verzinsung bzw. Tilgung ist in Deutschland ein wichtiger Aspekt Ihres Wohn- oder Hauskredits. Die Wahl der Tilgungsart kann Ihren Kredit wesentlich teurer oder günstiger machen. Grundsätzlich können Sie zwischen den Tilgungsraten wählen.

Volle Tilgung (Volltilger)

- Keine Restschuld nach der Kreditlaufzeit mehr offen.

- Meist niedrigere Zinsen.

Hohe Tilgungsrate

- z.B. zwischen 3-5% Tilgung

- Kürzere Laufzeit des Kredits bzw. geringere Restschuld.

- Meist niedrigere Zinsen.

Niedrigere Tilgungsrate

- z.B. zwischen 1-3% Tilgung

- Längere Laufzeit des Kredits bzw. höhere Restschuld.

- Meist höhere Zinsen.

Keine Tilgung

- Siehe endfälliger Kredit.

- Während der Lauzeit werden nur die anfallenden Zinsen beglichen.

Wir finden Ihren passenden Wohn- oder Hauskredit

Fordern Sie jetzt Ihren kostenlosen & unverbindlichen Kreditvergleich bei uns an.

✔ Jetzt Kreditvergleich anfordern

✔ Schufaneutrale Anfrage starten

✔ Kostenlos & unverbindlich

✔ Angebote von bis zu 50 Banken erhalten

Voraussetzungen für einen Wohn- oder Hauskredit in Deutschland

Damit Sie von der Bank eine Finanzierungszusage und anschließend den Kredit erhalten können, müssen Sie bestimmte Voraussetzungen erfüllen.

Die Bonität

Unter Bonität oder auch Kreditwürdigkeit wird Ihre Fähigkeit, Kreditverpflichtungen und anderen Verbindlichkeiten fristgerecht nachzukommen, bezeichnet.

Die Bonität einer Person wird von der Bank in einer Bonitätsprüfung ermittelt und in einem Bonitäts-Score angegeben.

Anhand Ihres Bonitäts-Scores kann die Bank einschätzen, wie hoch das Zahlungsausfallrisiko bei Ihnen als Kreditnehmer ist.

Wenn Ihre Bonität nicht ausreichend ist und das Risiko für die Bank zu hoch ist, dann erhalten Sie keine Finanzierungszusage bzw. keinen Wohn- oder Hauskredit.

Das Eigenkapital

Bei einem Wohn- oder Hauskredit fordert die Bank von Ihnen, dass Sie einen Teil der Kosten selbst mittels Ihres Eigenkapitals bezahlen können. In der Regel müssen Sie rund 20% der Finanzierungssumme in Form von Eigenkapital einbringen.

Zu Ihrem Eigenkapital zählen Vermögenswerte wie:

- Ersparnisse auf Konten

- Barvermögen

- Bausparguthaben

- Lebensversicherungen

- Aktien, Investmentfonds, Wertpapiere

- Bereits bezahlte Baugrundstücke oder Immobilien

- Eigenleistungen

Die Sicherheiten

Für die Bank besteht bei der Vergabe von Wohn- und Hauskrediten ein Risiko, dass Sie Ihren Zahlungsverpflichtungen nicht mehr nachkommen können.

Daher fordern Banken bei großen Finanzierungssummen die Einbringung von Sicherheiten. In der Regel muss der Wert der Sicherheiten rund 40-60 % des Kreditwerts abdecken.

Häufig genutzte Sicherheiten bei Wohn- und Hauskrediten sind die Hypothek oder die Grundschuld. Bei diesen Formen wird die zu finanzierende Immobilie als Sicherheit genutzt. Die Bank erhält das Recht, bei Zahlungsausfall die Immobilie zu veräußern und so den offenen Kredit zu begleichen.

Wichtige Unterlagen für einen Wohnkredit / Hauskredit

Damit Sie einen Wohnkredit oder Hauskredit bei einer Bank aufnehmen können, müssen Sie der Bank einige Unterlagen zur Ihrer Person und zum gewünschten Objekt (Haus, Wohnung, Grundstück, Bauprojekt) vorlegen.

Persönliche Unterlagen

- Personalausweis oder Reisepass

- Gehaltsabrechnung der letzten 2 Monate

- Private Selbstauskunft

Welche Unterlagen Sie genau mitbringen müssen, hängt auch von Ihrer aktuellen beruflichen Situation ab (Arbeitnehmer, Selbstständig, Beamte, Rentner, Arbeitslos, befristete Beschäftigung…).

- Letzter Einkommensteuerbescheid / Einkommenssteuererklärung

- Steuerbescheid vom Vorjahr

- Rentner: Letzter Rentenbescheid und Kontoauszug mit dem letzten Renteneingang

- Beamte: Letzte Monatsabrechnung und Kontoauszug mit den letzten Dienstbezügen

- …

Unterlagen zu Vermögen & Verbindlichkeiten

- Kontoauszüge

- Unterlagen zu Rückkaufwerten Ihrer Lebensversicherungen

- Unterlagen zu Ihrem Bausparguthaben

- Grundbuchauszüge als Eigentumsnachweis für bestehende Immobilien

- Bestehende Darlehens- und Kreditverträge

- Jahreskontoauszüge bestehender Ratenkredite & Finanzierungen

- Depotauszüge

- …

Sie müssen nur die Unterlagen Ihrer Bank vorlegen, die Sie auch besitzen. Wenn Sie keine Lebensversicherung oder bestehende Kreditverträge haben, werden diese Unterlagen nicht benötigt.

Objektunterlagen

- Wohn- und Nutzflächenberechnung

- Aktueller Grundbuchauszug (nicht älter als 6 Monate)

- Kaufvertrag oder Entwurf des Kaufvertrages

- Aktuelle Objektfotos

- Baubeschreibung

- Bauzeichnungen oder Bauantragsunterlagen

- Mietertragsaufstellung

- Berechnung Bruttogrundfläche

- Flurkarte (nicht älter als 6 Monate)

- Gesamtkostenaufstellung

- Teilungserklärung (ggf. Entwurf)

- Erbbaurechtsvertrag (ggf. Entwurf)

- …

Die benötigten Objektunterlagen unterscheiden sich je nachdem ob es sich um ein Grundstück, ein Haus, eine Wohnung oder ein Immobilien-Bauvorhaben handelt.

Angebote richtig vergleichen

Bei Wohn- und Hauskrediten empfehlen wir Kunden immer, Angebote bei mehreren unterschiedlichen Banken in Deutschland einzuholen. Denn bei jeder Bank können Sie unterschiedliche Kreditkonditionen erhalten, wodurch manche Angebote günstiger sind als andere.

Damit Sie einen günstigen und passenden Kredit finden, sollten Sie die unterschiedlichen Angebote der Banken jedoch richtig vergleichen. Sie sollten die Angebote am besten anhand des Effektivzinssatzes oder anhand der Gesamtkosten vergleichen.

Der Effektivzinssatz

Für den Vergleich von Kreditangeboten ist der Effektivzinssatz eine der wichtigsten Kennziffern. Dieser Zinssatz beinhaltet alle Kreditkosten (Zinszahlungen + Kredit-Nebenkosten), welche die Bank verrechnet. Die Nebenkosten bei einem Kredit sind z. B.: Bearbeitungsgebühren, Kontogebühren ...

Der Effektivzinssatz ist die ideale Grundlage für den Kreditvergleich, da anhand dieser Kennziffer klar transportiert wird, welches Angebot das günstigste ist. Je niedriger der Effektivzinssatz, desto besser für Sie.

Damit Sie die Konditionen verschiedener Kreditangebote mit dem Effektivzinssatz vergleichen können, müssen die Angebotsvoraussetzungen (Kreditart, Kreditsumme, Tilgung, Laufzeit, Art der Verzinsung) für alle Angebote die gleichen sein.

Jährliche Kreditkosten berechnen

Wenn Sie den Effektivzinssatz kennen, können Sie die jährlichen Kreditkosten ganz einfach berechnen:

Kreditsumme x Effektivzinssatz = Kreditkosten

Beispiel:

Sie benötigen einen Wohnkredit in Höhe von 300.000€ . Sie erhalten folgende Angebote:

Bank A - Effektivzinssatz 3,2% p.a.

300.000 * 3,2% = 9.600€ Kreditkosten pro Jahr

Bank B - Effektivzinssatz 2,9% p.a.

300.000 * 2,9% = 8.700€ Kreditkosten pro Jahr

Bank C - Effektivzinssatz 3,7%p.a.

300.000 * 3,7% = 11.100€ Kreditkosten pro Jahr

Die Gesamtkosten des Kredits

In einem Finanzierungsangebot einer Bank sollten auch die Gesamtkosten des Kredits angeführt sein. Die Gesamtkosten beinhalten die Kreditsumme, die Zinszahlungen (berechnet mit dem Zinssatz des Zeitpunkts des Angebots) sowie sämtliche verrechenbaren Kreditnebenkosten der Bank. Daher spiegeln die Gesamtkosten auch jenen Betrag wider, welchen Sie bis zum Ende der Kredit-Laufzeit (mit dem aktuellen Zinssatz) an die Bank zurückzahlen würden.

Aber auch hier ist beim Vergleich wichtig: Die Angebotsvoraussetzungen wie die Kreditart, die Kreditsumme, die Tilgung sowie die Laufzeit müssen bei allen Angeboten gleich gewählt sein umd die Konditionen über die Gesamtkosten zu vergleichen.

Wohn- oder Hausfinanzierung zu Top-Konditionen?

Fordern Sie jetzt Ihren kostenlosen & unverbindlichen Kreditvergleich bei uns an.

✔ Jetzt Kreditvergleich anfordern

✔ Schufaneutrale Anfrage starten

✔ Kostenlos & unverbindlich

✔ Angebote von bis zu 50 Banken erhalten

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Schreiben Sie uns...

Beitrag bewerten

Über die Autorin

Maria Lamberg

Die richtige Ansprechpartnerin bei Fragen rund um die Themen Versicherungen & Baufinanzierungen.