Sie möchten eine Immobilie in Österreich kaufen und benötigen eine passende Finanzierung?

Bei uns erfahren Sie, wie Sie eine Immobilie in Österreich finanzieren können.

Dürfen Sie eine Immobilie in Österreich erwerben?

- Ja. Als EU-Bürger ist es Ihnen möglich ein Hause, eine Wohnung oder eines Grundstücke in Österreich ohne spezielle Genehmigungspflicht zu kaufen. Die einzige Ausnahme sind landwirtschaftliche Immobilien (hierbei gelten andere Richtlinien).

- Der Kauf der Immobilie ein Österreich erfolgt auch nach österreichischem Recht. Zuerst wird der Kauf mittels eines Kauf- oder auch Schenkungsvertrages abgeschlossen. Anschließend werden Sie als Eigentümer in das Grundbuch der Immobilie eingetragen.

- Die Finanzierung der Immobilie muss aber nicht zwangsläufig über eine österreichische Bank laufen. Es gibt allerdings nicht viele in Deutschland niedergelassene Banken, die eine Immobilie in Österreich finanzieren.

Wie Sie eine Immobilie in Österreich finanzieren können

Die Finanzierung eines Hauses, einer Wohnung oder eines Grundstücks in Österreich können Sie entweder über eine deutsche Bank oder über eine österreichische Bank durchführen.

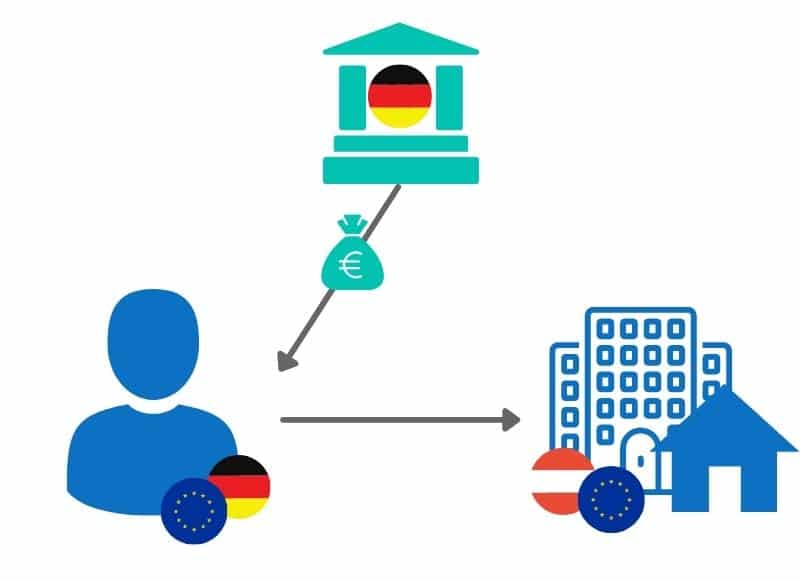

Immobilienfinanzierung über eine deutsche Bank

Auch wenn sich die Immobilie in Österreich befindet, können Sie grundsätzlich auch eine Finanzierung in Deutschland aufnehmen.

Die Vorteile dabei sind, dass Sie mit den Kreditformen in Deutschland bereits vertraut sind und eine Finanzierung z.B. bei Ihrer Hausbank beantragen können.

Es gibt jedoch ein Problem: Sie können die zu finanzierende Immobilie in Österreich nicht als Sicherheit für den Kredit nutzen. Denn eine deutsche Bank kann sich in der Regel nicht in das Grundbuch einer österreichischen Immobilie eintragen lassen. Zur Absicherung des Immobilienkredits sind daher anderes Sicherheiten notwendig. Zum Beispiel könnte eine abbezahlte Immobilie in Deutschland hypothekarisch besichert für den Kredit für die österreichische Immobilie genutzt werden.

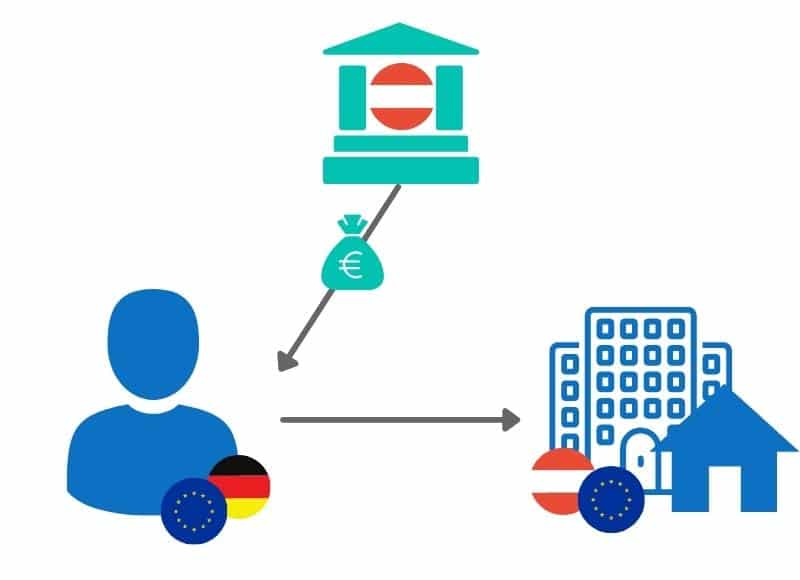

Immobilienfinanzierung über eine österreichische Bank

In der Regel ist die Finanzierung über eine Österreichische Bank die einfachere Alternative.

Die Vorteile: Die Bank in Österreich kann das Risiko des Immobiliengeschäfts richtig einordnen, andererseits kann die zu finanzierende Immobilie als Sicherheit genutzt werden. Durch die gemeinsame Sprache und das ähliche Rechtssystem sollten beim Abschluss eines Kreditvertrags und nur wenig Irritationen auftreten.

Die Herausforderung: Sie sollten sich jedoch zuvor über die Kreditformen in Österreich informieren, da sich die Immobilien- bzw. Baufinanzierungen in Österreich und Deutschland unterscheiden. Dazu erfahren Sie später mehr…

Wir haben den passenden Kredit in Österreich

Fordern Sie jetzt Ihren kostenlosen & unverbindlichen Kreditvergleich bei uns an.

- Jetzt Kreditvergleich anfordern

- Schufaneutrale Anfrage starten

- Kostenlos & unverbindlich

- Angebote von bis zu 50 Banken erhalten

Unterschiede: Immobilienfinanzierung in Österreich & Deutschland

Immobilienfinanzierung Österreich

Kreditart, Zinsen & Restschuld

In Österreich werden Immobilienkäufe über verschiedene Finanzierungsmodelle finanziert. Annuitätendarlehen und Bauspardarlehen sind dabei beliebte Formen, genauso wie eine Mischung aus unterschiedlichen Formen.

Als Kreditnehmer in Österreich können Sie auch wählen, ob Sie den Kredit variabel oder fix verzinsen möchten. Im Gegensatz zu Deutschland werden Immobilienfinanzierungen in Österreich meist voll getilgt – Also ohne Restschuld

Kreditraten

Die monatliche Kreditrate bei Immobilienfinanzierungen in Österreich darf als bankübliche Richtgröße meist höchstens 40% der monatlichen Gesamteinnahmen des Kreditnehmers ausmachen.

Ein Beispiel: Sie haben monatliche Gesamteinnahmen von 2.400 €. Das bedeutet Ihre monatlichen Kreditraten dürfen maximal 960 € (=40%) betragen. Sollten Sie eine Immobilie zu zweit finanzieren, werden natürlich die Einnahmen zusammen gezählt.

Voraussetzungen

Um ein Finanzierungszusage von einer Bank zu erhalten, müssen Sie bestimmte Voraussetzungen erfüllen. Diese Voraussetzungen beziehen sich neben dem Einkommenauch auf:

- Ausreichende Bonität – keine Schufa oder KSV Einträge. Eine positive Haushaltsrechnung.

- Eigenkapital – Sie benötigen für Ihre Immobilien- oder Baufinanzierung mindestens 30% der Finanzierungssumme an Eigenkapital. Als Nichtösterreicher mit Hauptwohnsitz in Deutschland kann aber auch schon mehr Eigenkapital von der Bank als Sicherheit der Finanzierung gefordert werden.

- Sicherheiten – Die Besicherung eines Immobilienkredits in Österreich erfolgt in der Regel in Form einer Hypothek. Dabei wird die Bank mit einem Pfandrecht in das Grundbuch der zu finanzierenden Immobilie eingetragen. Kommt es zur Zahlungsunfähigkeit des Kreditnehmers, dann darf die Immobilie von der Bank versteigert werden.

Immobilienfinanzierung Deutschland

Kreditart, Zinsen & Restschuld

Immobilien in Deutschland werden in der Regel über Annuitätendarlehen mit einer Zinsbindung finanziert. Das bedeutet, es wird eine Zinsbindung vereinbart (z. B. 15 Jahre). Auf diese Laufzeit wird der Kredit mit einem gleichbleibenden Zinssatz verzinst. Am Ende der Zinsbindung besteht in der Regel noch eine Restschuld. Daher können Sie anschließend einen neuen Zinsbindungsvertrag vereinbaren, einen neuen Kredit abschließen oder die offene Restschuld voll tilgen.

Kreditraten

Die Kreditraten bei einem Annuitätendarlehen bleiben über die gesamte Laufzeit konstant. Es verändert sich lediglich das Verhältnis zwischen Tilgung und Zinszahlungen. Während die Zinszahlungen sinken, steigt der Tilgungsanteil.

Voraussetzungen

In Deutschland und in Österreich müssen Sie grundsätzlich ähnliche Voraussetzungen erfüllen, um ein Kredit für ein Haus oder eine Wohnung zu erhalten:

- Eine ausreichende Bonität

- Genügend Eigenkapital (meist rund 30% der Finanzierungssumme)

- Die geforderten Sicherheiten (meist Grundschuld oder Hypothek – allerdings mit dem Erschwernis, dass eine Immobilie in Österreich nicht für eine Deutsche Bank als Sicherheit dienen kann)

Nebenkosten in Österreich

Wenn Sie eine Immobilie in Österreich kaufen und auch über eine Bank in Österreich finanzieren, dann sollten Sie mit den folgenden Nebenkosten rechnen.

Unsere Faustformel:

10-15 Nebenkosten

Mögliche Nebenkosten:

Bis zu 3% an Bearbeitungsgebühren

Die Bank fordert für die Bearbeitung und Kontoeinrichtung bis zu 3% der Kreditsumme an Gebühren. Die Kreditsumme ist jene Summe, welche Sie bei der Bank als Kredit aufnehmen.

3,5% an Grunderwerbsteuer

Die Grunderwerbsteuer muss in Österreich von allen Personen entrichtet werden, welche eine Immobilie erwerben. In der Regel beträgt die Grunderwerbsteuer 3,5% der Bemessungsgrundlage. Die Bemessungsgrundlage entspricht dem Grundwert plus dem Gebäudewert.

1,1% Eigentumseintragung

Wenn Sie eine Immobilie in Österreich kaufen, dann müssen Sie als Eigentümer in das Grundbuch der Immobilie eingetragen werden. Für diese Eintragung werden 1,1% des Kaufpreises (laut Kaufvertrag) verrechnet.

1,2% für die hypothekarische Besicherung

Wenn die Immobilie über einen Hypothekarkredit finanziert wird, dann wird die Bank mit einem Pfandrecht in das Grundbuch der Immobilie eingetragen. Für die Eintragung fallen 1,2% des Pfandbetrages an Gebühren an.

Sollten Sie zahlungsunfähig sein, darf die Bank die Immobilie versteigern und aus den Erlösen den Kredit begleichen. Die Bank darf sich jedoch nicht die vollen Erlöse nehmen, sondern nur bis zum vereinbarten Pfandbetrag.

1-3% für den Notar

Die Eigentumseintragung und die Eintragung einer Hypothek in das Grundbuch muss durch einen Notar erfolgen. Für diese arbeiten werden Ihnen 1-3% des Immobilienkaufpreises in Rechnung gestellt.

Ca. 3,6% an Maklergebühren

Wenn Ihnen die Immobilie über einen Immobilienmakler vermittelt wurde, dann fallen rund 3,6% des Immobilienkaufpreises an Maklergebühren an.

Ca. 1-1,5% für einen Rechtsanwalt

Oftmals wird für die Kaufvertragserstellung ein Rechtsanwalt beauftragt. Dieser Rechtsanwalt verrechnet rund 1-1,5% des Immobilienkaufpreises.

Immobilienfinanzierung in den einzelnen Bundesländern

Finanzierung Burgenland

Sie benötigen eine Immobilien- oder Baufinanzierung für eine Immobilie im Burgenland?

Finanzierung Kärnten

Sie haben schon die richtige Immobilie in Kärnten gefunden und suchen nurnoch nach dem passenden Kredit?

Finanzierung Niederösterreich

Wir finden die passende Immobilienfinanzierung in Niederösterreich für Sie!

Finanzierung Oberösterreich

Egal ob Haus, Wohnung oder Grundstück – Wir finden die passende Finanzierung in Oberösterreich.

Finanzierung Tirol

Auf der Suche nach dem passenden Kredit für Ihre Traumimmobilie in Tirol? Wir helfen Ihnen dabei.

Finanzierung Vorarlberg

Wir finden die passende Immobilien- oder Baufinanzierung in Vorarlberg für Sie.

Hauptwohnsitz oder Ferienimmobilie in Österreich?

Wenn Sie als Deutscher Ihre Immobilie in Österreich als Hauptwohnsitz nutzen möchten, ist das kein Problem. Problematisch wird der Immobilienerwerb nur dann, wenn die Immobilie als Nebenwohnsitz bzw. Ferienimmobilie dient.

Denn für einen Nebenwohnsitz oder eine Ferienimmobilie benötigen Sie als Ausländer eine Genehmigung (=Freizeitwohnsitzbescheid). Die Genehmigung soll verhindern, dass zu viele Ausländer in touristischen Regionen in Österreich Ferienwohnungen und – Häuser kaufen.

Die 5 größten Banken in Österreich

Erste Group Bank AG

Die Erste Bank Österreich sitzt in Wien und ist das älteste bestehende Kreditinstitut in Österreich.

Raiffeisen Bank International AG

Die Raiffeisen Bank International AG mit Sitz in Wien ist die zweitgrößte österreichische Bank.

UniCredit Bank Austria AG

Die UniCredit Bank Austria AG ist eines der größten österreichischen Bankinstitute. Der Sitz der Bank befindet sich in Wien.

BAWAG P.S.K. Bank

Die BAWAG P.S.K. Bank ist eine Tochtergesellschaft der ehemaligen BAWAG mit Sitz in Wien.

Oberbank AG

Die Regionalbank Oberbank AG sitzt in Linz und gehört zu der 3-Banken-Gruppe.

Ferienimmobilie richtig absichern

Ein Brand, Sturm, Rohrbruch oder auch Diebstahl kann Ihre Ferienimmobilie und Ihre Ausstattung stark beschädigen. Auf den hohen Reparatur- und Wiederbeschaffungskosten bleiben Sie ohne richtige Absicherung selbst sitzen.

Damit genau dies nicht geschieht und Sie in solchen Schadensfällen finanziell abgesichert sind, gibt es spezielle Hausrat- und Gebäudeversicherungen für Ferienimmobilien. Diese Versicherung kann genau auf Ihre Bedürfnisse und Ansprüche angepasst werden, damit Sie und Ihre Immobilie rundum abgesichert sind.

Jetzt Ferienimmobilie absichern

Fordern Sie über unser Portal kostenlos und unverbindlich ein Angebot für Ihre Ferienhausversicherung online an.

Weitere Auslandsfinanzierungen

Die passende Finanzierung für Ihre Immobilie in Österreich

Fordern Sie jetzt Ihr Finanzierungsangebot an.

- Jetzt Kreditvergleich anfordern

- Schufaneutrale Anfrage starten

- Kostenlos & unverbindlich

- Angebote von bis zu 50 Banken erhalten

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Schreiben Sie uns…

Beitrag bewerten

Häufige Fragen

Dürfen Deutsche eine Immobilie in Österreich kaufen?

Ja. Als EU-Bürger können Sie ein Haus, eine Wohnung oder ein Grundstück in Österreich ohne spezielle Genehmigungspflicht kaufen. Die einzige Ausnahme sind landwirtschaftliche Immobilien, für die andere Richtlinien gelten. Der Kauf erfolgt nach österreichischem Recht, zuerst über einen Kauf- oder Schenkungsvertrag, anschließend werden Sie als Eigentümer ins Grundbuch eingetragen.

Über welche Bank kann ich eine österreichische Immobilie finanzieren?

Sie können über eine deutsche oder eine österreichische Bank finanzieren. Bei einer deutschen Bank sind die Kreditformen vertraut, jedoch kann die österreichische Immobilie nicht als Sicherheit dienen, da sich eine deutsche Bank meist nicht ins österreichische Grundbuch eintragen kann. Die Finanzierung über eine österreichische Bank ist in der Regel die einfachere Alternative.

Wie unterscheidet sich die Immobilienfinanzierung in Österreich von Deutschland?

In Österreich sind verschiedene Modelle üblich, beliebt sind Annuitäten- und Bauspardarlehen sowie Mischformen. Sie können zwischen variabler und fixer Verzinsung wählen. Im Gegensatz zu Deutschland werden Immobilienfinanzierungen in Österreich meist voll getilgt, also ohne Restschuld am Ende der Laufzeit.

Wie hoch darf die Kreditrate in Österreich sein?

Als bankübliche Richtgröße darf die monatliche Kreditrate bei Immobilienfinanzierungen in Österreich meist höchstens 40 Prozent der monatlichen Gesamteinnahmen des Kreditnehmers ausmachen. Bei Gesamteinnahmen von 2.400 Euro wären das maximal 960 Euro. Finanzieren Sie eine Immobilie zu zweit, werden die Einnahmen beider Personen zusammengezählt.

Kann ich die Immobilie in Österreich als Sicherheit nutzen?

Bei einer Finanzierung über eine österreichische Bank kann die zu finanzierende Immobilie als Sicherheit genutzt werden. Bei einer deutschen Bank ist das in der Regel nicht möglich, da sie sich nicht ins österreichische Grundbuch eintragen kann. In diesem Fall sind andere Sicherheiten nötig, zum Beispiel eine abbezahlte Immobilie in Deutschland, die hypothekarisch besichert wird.