Das Wichtigste auf einen Blick

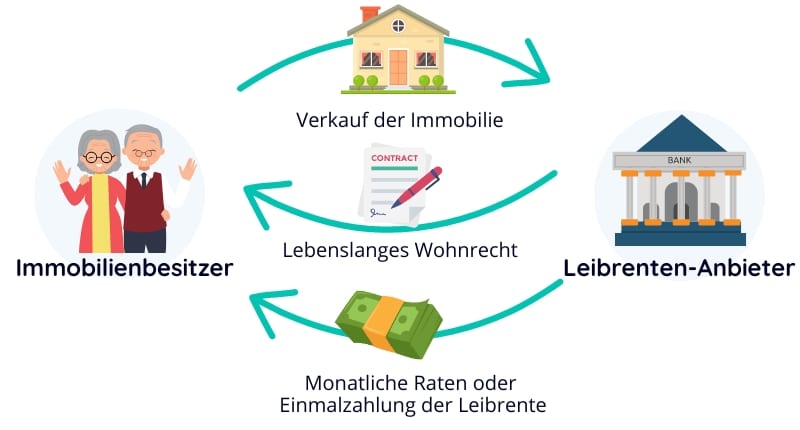

- Die immobilienbezogene Leibrente ermöglicht Immobilienbesitzern, ihre Immobilie gegen eine regelmäßige oder einmalige Zahlung zu übertragen.

- Hierbei wird die Immobilie verkauft und im Gegenzug erhält der Verkäufer eine vereinbarte Summe.

- In der Regel wird dem Verkäufer vertraglich ein dauerhaftes Wohnrecht eingeräumt, welches es ihm ermöglicht, weiterhin in der Immobilie zu residieren.

- Die Höhe der Leibrente hängt meist vom Alter des Verkäufers, Immobilienwert, Wohnrechtswert und der Art der Auszahlung (monatlich oder einmalig) ab.

- Die Immobilie sollte vorzugsweise schuldenfrei sein, um für die Leibrente geeignet zu sein.

- Der Leibrentenempfänger kann das Geld nach Belieben verwenden.

- Mindestalter: Viele Anbieter setzen ein Mindestalter von 65 Jahren voraus.

Wie hoch ist die Leibrente?

Die wichtigste Frage, die sich vielen Interessenten für eine Leibrente stellt, ist die Frage: „Wie viel Geld bekomme ich?“.

Die Höhe einer immobilienbezogenen Leibrente in Deutschland wird von verschiedenen Faktoren beeinflusst:

Immobilienbewertung

Der Wert der Immobilie, die für die Leibrente genutzt wird, bestimmt größtenteils die Höhe der Zahlungen. Ein hoher Immobilienwert führt oft zu höheren Leibrentenzahlungen.

Ist die Immobilie hingegen wenig wert, stark baufällig oder sanierungsbedürftig, kann es sogar sein, das keine Leibrente möglich ist.

Wohnrecht und Instandhaltung

Die Höhe der Leibrente hängt auch davon ab, ob ein lebenslanges Wohnrecht besteht und wer für die Instandhaltung verantwortlich ist. Bei einem Wohnrecht oder geteilten Verantwortlichkeiten wird der Immobilienwert abgemindert werden und die Leibrente somit geringer ausfallen.

Leibrente-Auszahlungsvarianten

Die Art der Leibrente bzw. der Auszahlung (monatlich, gemischt oder einmalig) beeinflusst ebenfalls die Höhe. Die gewählte Variante wird oft individuell entsprechend der Lebenssituation vereinbart.

Alter des Leibrenten-Empfängers

Das Alter beeinflusst die Gesamtdauer der Zahlungen und somit das finanzielle Risiko für den Leibrenten-Anbieter. Auch ist es so, dass bei einem lebenslangen Wohnrecht die Immobilie für andere nicht nutzbar bzw. vermarktbar ist und das teilweise auf Jahrzehnte.

Die Höhe ist individuell abhängig

Wie Sie bemerken werden, ist die Höhe der Leibrente stark von individuellen Faktoren abhängig und lässt sich nicht pauschal annehmen. Wir möchten Ihnen anhand eines Beispiels die Berechnung näher erläutern.

Rechenbeispiel

Um Ihnen die mögliche Höhe einer Leibrente anschaulich zu erklären und die Berechnung verständlicher zu machen, haben wir ein fiktives Rechenbeispiel vorbereitet. Wir haben bewusst darauf geachtet, das Beispiel zu vereinfachen und mit klaren Begriffen (nicht den Fachbegriffen) zu versehen, damit Sie eine Vorstellung davon bekommen, wie eine solche Berechnung durchgeführt wird.

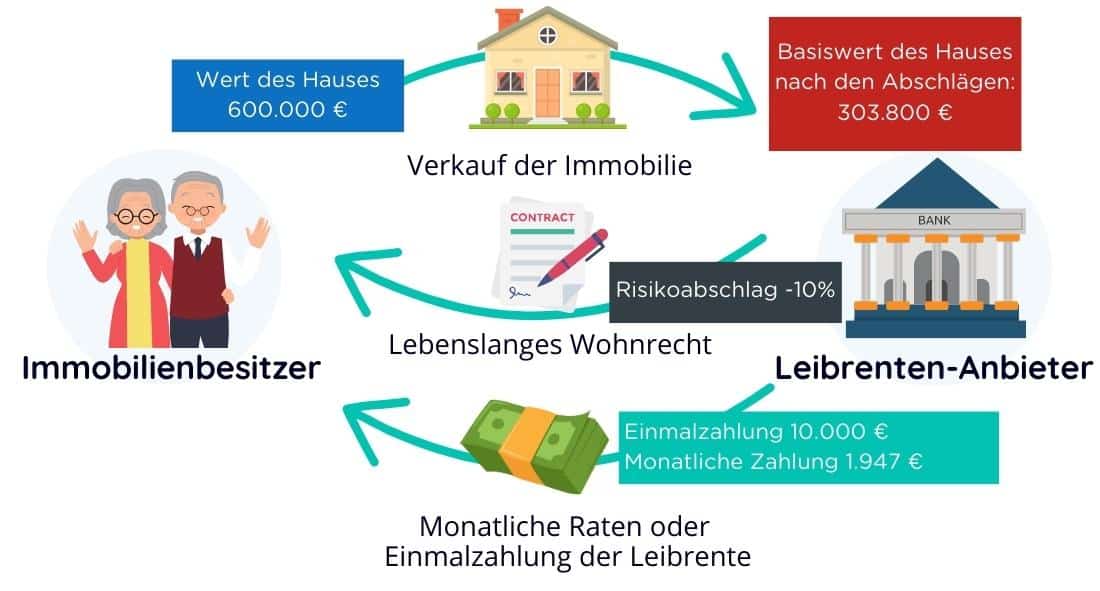

Ausgangslage:

Immobilienbewertung

Der Immobilienwert wurde auf 600.000 € geschätzt. Es wird davon ausgegangen, dass die Immobilie zwar im Wert steigt, allerdings noch kostspielige Reparaturen in den nächsten Jahren anfallen werden.

Wohnrecht & Instandhaltung

Sie haben mit dem Leibrenten-Anbieter vereinbart, dass Sie ein lebenslanges Wohnrecht erhalten. Der Leibrenten-Anbieter übernimmt auch alle Verpflichtungen eines Vermieters (er ist zuständig für Reparaturen, Instandhaltung…).

Ihr Alter

Sie sind aktuell 69 Jahre alt.

Das Alter des Leibrentenempfängers ist wichtig, weil es einen direkten Einfluss auf die Berechnung der Leibrentenhöhe hat. In der Regel gilt: Je älter der Empfänger, desto höher kann die Leibrente sein. Das liegt daran, dass die statistische Lebenserwartung eine zentrale Rolle spielt. Wenn der Empfänger älter ist, wird erwartet, dass die Leibrente für eine kürzere Zeitspanne gezahlt wird, was zu höheren monatlichen Zahlungen führen kann. Jüngere Empfänger haben tendenziell eine längere Lebenserwartung, weshalb die monatlichen Zahlungen in diesem Fall niedriger sein könnten.

Das Alter beeinflusst auch die Wahrscheinlichkeit, wie lange die Zahlungen insgesamt geleistet werden müssen. Daher ist das Alter eine wesentliche Komponente bei der Berechnung der Leibrentenhöhe und bei der Einschätzung des Risikos für den Anbieter.

Aufgrund Ihres Alters und der statistische Lebenserwartung von 82 Jahren geht der Leibrenten-Anbieter davon aus, dass er die Leibrente für 13 Jahre, somit 156 Monate bezahlen muss.

Risikoabschlag

Bei der Leibrente bezieht sich der Risikoabschlag auf den Betrag, den der Anbieter von der Berechnung der Leibrentenhöhe abzieht, um das Risiko zu berücksichtigen, dass der Verkäufer länger lebt als erwartet. Dieser Abschlag dient dazu, das finanzielle Risiko des Anbieters zu minimieren, falls die tatsächliche Lebensdauer des Verkäufers die prognostizierte Lebenserwartung übersteigt.

Der genaue Prozentsatz des Risikoabschlags kann je nach den individuellen Umständen und den Vereinbarungen im Leibrentenvertrag variieren. Es ist wichtig zu beachten, dass ein höherer Risikoabschlag dazu führen kann, dass die Leibrente insgesamt niedriger ausfällt.

Entgegen dem Risikoabschlag steht ein prognostizierter Wertgewinn der Immobilie.

In unserem Beispiel gehen wir von einem Risikoabschlag von 10% des Immobilienwerts aus.

Auszahlungsvariante

In unserem Beispiel wählen wir eine initiale Einmalzahlung von 10.000 € mit anschließenden monatlichen Zahlungen.

Solls komplexer werden?

Wir haben unser Rechenbeispiel absichtlich massiv vereinfacht um Ihnen ein Gefühl zu geben, wie so eine Berechnung erfolgen kann.

Bei realen Berechnung spielt auch noch der Leibrentenbarwertfaktor bzw. der von Gesetzgeber berücksichtigte Zinssatz von 5,5% eine Rolle.

Der Leibrentenbarwertfaktor ist ein mathematisches Konzept, das in der Finanzierung und Versicherungswelt verwendet wird, um den aktuellen Wert zukünftiger Leibrentenzahlungen zu berechnen. Leibrenten sind regelmäßige Zahlungen, die einer Person über einen festgelegten Zeitraum oder ihr gesamtes Leben gezahlt werden. Der Barwertfaktor ist ein Werkzeug, das Ihnen hilft zu verstehen, wie viel diese zukünftigen Zahlungen in heutigem Geld wert sind.

Stellen Sie sich vor, Sie haben einen Vertrag für eine Leibrente abgeschlossen, der Ihnen monatliche Zahlungen für den Rest Ihres Lebens zusichert. Da Sie diese Zahlungen jedoch in der Zukunft erhalten, sind sie nicht dasselbe wert wie Geld heute. Warum? Weil Sie mit dem Geld, das Sie heute haben, Zinsen verdienen könnten.

Der Leibrentenbarwertfaktor berücksichtigt verschiedene Faktoren, um den aktuellen Wert der zukünftigen Zahlungen zu berechnen:

- Lebenserwartung: Eine der wichtigsten Variablen ist das erwartete Alter der Person, die die Leibrente erhält. Je länger die Person voraussichtlich lebt, desto mehr Zahlungen wird sie erhalten, und diese müssen auf den heutigen Wert umgerechnet werden.

- Zinssatz: Der Barwertfaktor berücksichtigt den Zinssatz oder die Rendite, die Sie mit dem Geld verdienen könnten, wenn Sie es heute investieren würden. Je höher der Zinssatz, desto niedriger wird der Barwertfaktor sein, da zukünftige Zahlungen weniger wert sind.

- Höhe der Zahlungen: Die Höhe der regelmäßigen Leibrentenzahlungen spielt ebenfalls eine Rolle. Größere Zahlungen in der Zukunft haben heute einen niedrigeren Wert.

- Zeitpunkt der Zahlungen: Der Zeitpunkt, zu dem die Zahlungen erfolgen (am Anfang der Periode oder am Ende), beeinflusst den Barwertfaktor ebenfalls.

Der Leibrentenbarwertfaktor ist also eine Art Umrechnungsfaktor, der alle diese Faktoren berücksichtigt, um den aktuellen Wert der zukünftigen Zahlungen zu bestimmen. Ein höherer Barwertfaktor bedeutet, dass die zukünftigen Zahlungen einen höheren heutigen Wert haben, während ein niedriger Barwertfaktor bedeutet, dass die zukünftigen Zahlungen einen niedrigeren heutigen Wert haben. Dieses Konzept hilft Ihnen, finanzielle Entscheidungen zu treffen, indem es Ihnen ermöglicht, den Wert der zukünftigen Zahlungen in heutigem Geld zu verstehen

| Betrag | kalkulierte Anzahl an Monaten | Summe | |

| Immobilienwert | € 600.000,00 | € 600.000,00 | |

| Einmalzahlung | -€ 10.000,00 | -€ 10.000,00 | |

| Mietwert pro Monat | -€ 1.450,00 | 156 | -€ 226.200,00 |

| Risikoabschlag für die Leibrente | -10% | -€ 60.000,00 | |

| Basiswert für die Leibrente (Barwert) | € 303.800,00 | ||

| Mögliche Leibrente pro Monat | € 1.947,44 |

Welche Leibrente können wir erwarten?

Starten Sie eine kostenlose und unverbindliche Anfrage. Lassen Sie sich von Experten informieren.

Leibrenten-Vorteile

Das spricht für die Leibrente

- Zusätzliches Einkommen im Alter: Durch regelmäßige Zahlungen aus der Immobilien-Leibrente können Sie Ihr Einkommen im Ruhestand erhöhen und finanzielle Sicherheit schaffen.

- Wohnrecht im Alter: Durch vertragliche Vereinbarungen und Eintrag im Grundbuch können Sie sich ein lebenslanges Wohnrecht in Ihrer Immobilie sichern, damit Sie auch nach dem Verkauf dort wohnen können.

- Keine Instandhaltung: Mit entsprechender Vereinbarung übertragen Sie die Instandhaltung der Immobilie nach dem Verkauf an den neuen Eigentümer, der sich um Reparaturen und Renovierungen kümmert.

- Garantierte Mindestzahlung: Durch eine Vereinbarung einer Mindestzahlung stellen Sie sicher, dass im Falle Ihres Todes ein bestimmter Betrag an Ihre Erben fließt, um deren finanzielle Absicherung zu gewährleisten.

- Freie Verwendung des Kapitals: Die Zahlungen aus der Immobilien-Leibrente können nach Belieben verwendet werden, ohne bestimmte Zwecke erfüllen zu müssen.

Leibrenten-Nachteile

Das sollten Sie bedenken

- Niedrigerer Verkaufspreis: Der Käufer übernimmt ein Risiko, da der Zeitpunkt der Immobiliennutzung unsicher ist. Daher kann der Verkaufspreis niedriger sein.

- Wechsel des Eigentümers: Durch den Verkauf im Rahmen der Leibrente ändert sich der Eigentümer der Immobilie. Die Vererbung der Immobilie ist dann nicht mehr möglich.

- Vertragsdetails sind wichtig: Vertragliche Details sind entscheidend. Zum Beispiel kann ein lebenslanges Wohnrecht erlöschen, wenn Sie ausziehen. Deshalb sollten Sie den Vertrag genau prüfen, um späteren Problemen vorzubeugen.

- Nichts für die Erben: Im Normalfall erhalten Ihre Erben nach Ihrem Ableben nichts. Ausnahme: Sie haben eine Mindestzahlung vereinbart, die bei Ihrem Tod noch nicht erreicht wurde.

Voraussetzungen für eine Leibrente in Deutschland

Eine Leibrente kann nicht jeder in Anspruch nehmen. Je nach Anbieter müssen verschiedene Voraussetzungen erfüllt werden. Generell sind aber die folgenden Voraussetzungen bei allen Anbietern gegeben:

Schuldenfreie Immobilie

Die Immobilie sollte weitgehend schuldenfrei sein. Kleine Schulden können eventuell im Zuge der Leibrente umgeschuldet werden.

Immobilie in Deutschland

Wenn Sie eine Leibrente von einem deutschen Anbieter beziehen möchten, müssen Sie in der Regel auch eine Immobilie in Deutschland besitzen. Wenn Sie eine Immobilie in Österreich besitzen, können Sie sich über unsere Partnerseite immobilie-finanzieren.at informieren.

Keine geteilten Eigentumsrechte bzw. Einstimmigkeit

Alle Eigentümer der Immobilie müssen diesem Modell zustimmen (z.B. Alle Ehepartner). Bei geteilter Eigentümerschaft mit weiteren Teilhabern ist die Leibrente kompliziert und meist nicht umsetzbar.

Alter des Leibrentenempfängers

Da die Höhe der Leibrente stark vom Alter des Immobilienbesitzers abhängt, setzen die meisten Leibrenten-Anbieter ein Mindestalter von 65 Jahren für dieses Modell fest.

„Abstimmung mit Erben“

Da die Immobilie nicht vererbt wird, sollten mögliche Erben informiert werden. Das ist zwar keine Voraussetzung, beugt aber Missverständnissen vor.

Warum eine Leibrente nutzen?

Für wen ist die Leibrente geeignet?

Die Leibrente wird typischerweise von älteren Menschen im Ruhestand genutzt, die finanzielle Mittel benötigen, ohne die Immobilie zu verlassen.

Besonders attraktiv ist sie für Personen ohne Erben oder für diejenigen, die Pflegekosten decken müssen.

Gründe für die Leibrente

Finanzielle Unterstützung im Ruhestand

Die Leibrente kann die Lücke zwischen Rente und letztem Gehalt schließen. Auch können Sie das jahrelang erarbeitete Kapital, das in Ihrer Immobilie steckt, für sich und Ihre Wünsche nutzen.

Einfache Kapitalbeschaffung

Je älter man wird, desto schwieriger wird die Kreditaufnahme. Für wichtige Ausgaben kann die Leibrente schnell Kapital freisetzen.

Nichts zu vererben

Ohne direkte Erben kann das eigene Vermögen sinnvoll für sich selbst noch zu Lebzeiten genutzt werden.

Verantwortung abgeben

Die Instandhaltung der Immobilie wird auf den Käufer übertragen. So können Sie sich um die Dinge kümmern, die Ihnen in Ihrem Leben wichtig sind.

Fragen zur Leibrente

Kann ich auch eine Leibrente mit meinen Kindern vereinbaren?

Natürlich können Sie auch eine Leibrente mit Ihren Kindern vereinbaren. Tortz des familären Naheverhältnisses sollten Sie trotzdem Verträge und Vereinbarungen immer von einem Anwalt aufsetzen lassen.

Was ist besser: monatliche Leibrente oder Einmalzahlung?

Wichtig – ob und welches Modell das bessere ist hängt davon ab, was genau vertraglich vereinbart wird und wie sich Ihre individuelle Situation darstellt.

Dazu aber pauschal eine Einschätzung:

Bei einer monatlichen Leibrente haben Sie den Vorteil, dass Sie Zahlungen bis an Ihr Lebensende erhalten.

Es spielt somit keine Rolle, ob Sie noch 10, 20 oder gar 30 Jahre leben – Sie erhalten monatlich Ihr Geld.

Nachteilig wirkt sich aber die monatliche Auszahlung auf die Höhe der Leibrente aus.

Denn der Leibrenten-Anbieter kann nicht genau kalkulieren wie lange Sie noch leben und welche Kosten somit entstehen.

Deshalb wird bei diesem Modell oft mit hohen Risikoabschlägen gerechnet.

Wenn Sie die Leibrente in Form einer Einmalzahlung erhalten, kann der Anbieter der Leibrente das Risiko besser einschätzen und wird daher weniger Risikoabschläge berücksichtigen.

Was ist, wenn die Immobilie nach Abschluss des Leibrentenvertrags stark an Wert gewinnt?

Wenn die Immobilie nach Abschluss des Leibrentenvertrags deutlich an Wert gewinnt, hat dies in der Regel keinen Einfluss auf die bereits vereinbarten Leibrentenzahlungen. Die Leibrentenzahlungen basieren normalerweise auf den zum Zeitpunkt des Vertragsabschlusses festgelegten Kriterien wie dem Immobilienwert, dem Alter des Verkäufers usw. Ein Wertzuwachs der Immobilie wird in den meisten Fällen nicht nachträglich auf die Leibrente angerechnet. Es ist daher wichtig, die Vertragsbedingungen genau zu überprüfen, um zu verstehen, wie solche Situationen im Vertrag geregelt sind.

Leibrente und Steuern?

Einnahmen können gemäß dem deutschen Steuerrecht steuerpflichtig sein. Daher könnte es bei regelmäßigen Ratenzahlungen im Falle einer Leibrente zu Steuerzahlungen kommen. In der Praxis tritt dies jedoch selten auf. Es ist schwierig, allgemeine Aussagen an dieser Stelle zu machen, da der individuelle Fall und insbesondere Ihre anderen Einkünfte bei der Bestimmung der Steuerpflicht eine Rolle spielen. Es ist ratsam, sich von einem Steuerberater diesbezüglich beraten zu lassen.

Wie hoch ist der Risikoabschlag?

Der Risikoabschlag bei einer Leibrente kann variieren und hängt von verschiedenen Faktoren ab, darunter die individuellen Bedingungen des Vertrags, die Lebenserwartung des Verkäufers, die Immobilienbewertung und die Auszahlungsmodalitäten. In der Regel wird der Risikoabschlag verwendet, um das Risiko des Anbieters abzudecken, falls der Verkäufer länger lebt als erwartet oder wenn sich andere Umstände ändern.

Die genaue Höhe des Risikoabschlags kann unterschiedlich sein und wird vom Anbieter festgelegt. Es kann ein bestimmter Prozentsatz des Immobilienwerts sein oder auf anderen Faktoren basieren.

Was bedeutet bei der Leibrente der Begriff „Barwert“?

Der Begriff „Barwert“ bezieht sich bei der Leibrente auf den aktuellen Wert der zukünftigen Zahlungen, die über einen längeren Zeitraum hinweg erwartet werden. In Bezug auf die Leibrente stellt der Barwert den Betrag dar, den ein Anbieter heute bereit sein müsste, zu zahlen, um die zukünftigen Zahlungen gemäß dem Leibrentenvertrag abzudecken.

Der Barwert berücksichtigt dabei den Zeitwert des Geldes, da ein Euro heute mehr wert ist als ein Euro in der Zukunft aufgrund von Zinsen und Inflation. Daher werden zukünftige Zahlungen in der Berechnung des Barwerts auf ihren heutigen Wert umgerechnet.

Bei der Leibrente wird der Barwert verwendet, um den Immobilienbesitzer angemessen zu entschädigen, während gleichzeitig der Anbieter sicherstellt, dass er in der Zukunft die vereinbarten Zahlungen leisten kann. Die genaue Berechnung des Barwerts hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Zinssatz, der Lebenserwartung des Empfängers und der Höhe der Zahlungen.

Warum ist das Alter des Leibrentenempfängers wichtig?

Das Alter des Leibrentenempfängers spielt eine bedeutende Rolle, da es direkt die Höhe der Leibrentenzahlungen beeinflusst. Generell gilt: Je älter der Empfänger ist, desto höher könnten die monatlichen Zahlungen ausfallen. Dies liegt daran, dass die wahrscheinliche Dauer der Rentenzahlungen, basierend auf der statistischen Lebenserwartung, kürzer ist. Bei jüngeren Empfängern, die eine längere Lebenserwartung haben, könnten die monatlichen Zahlungen niedriger ausfallen.

Das Alter beeinflusst auch die Gesamtdauer der Rentenzahlungen. Daher ist das Alter ein entscheidender Faktor bei der Ermittlung der Leibrentenhöhe und bei der Beurteilung des Risikos für den Anbieter.

Ist die Leibrente in anderen Ländern gleich wie in Deutschland?

Die Grundidee der Leibrente, bei der eine Person regelmäßige Zahlungen erhält, ist in vielen Ländern ähnlich. Allerdings können die genauen Bedingungen, steuerlichen Regelungen und rechtlichen Rahmenbedingungen von Land zu Land unterschiedlich sein.

Zur Leibrente in Österreich erfahren Sie mehr auf unserer Partnerseite finanz-vergleich.at.

Alternativen zur Leibrente

Wenn Sie Kapital benötigen, gibt es für Immobilienbesitzer auch andere Alternativen die Sie nutzen können.

Teilverkauf der Immobilie

Der Teilverkauf ist eine immer beliebter werdende Alternative zur Leibrente und zum klassischen Immobilienverkauf. Dabei verkauft der Immobilienbesitzer eben nur einen Teil für so viel Geld wie er gerade benötigt.

Verwendung

Sie benötigen eine bestimmte Summe an Geld, aber nicht so viel wie die Immobilie wert wäre. Auch möchten Sie in Ihrer Immobilie Wohnen bleiben.

Beachten Sie:

Es ist von großer Bedeutung zu verstehen, dass ein Teilverkauf zwar finanzielle Freiheit schaffen kann, jedoch auch die Eigentumsverhältnisse verändert. Nach einem Teilverkauf sind Sie nicht mehr alleiniger Eigentümer der betreffenden Flächen.

Verkauf der Immobilie

Neben der Option einer Leibrente stellt der klassische Immobilienverkauf eine weitere Möglichkeit dar. Hierbei besteht auch die Option, sich durch einen nachfolgenden Mietvertrag wieder in die „eigene“ Immobilie einzumieten. Doch was ist Ihre Immobilie aktuell wert? Starten Sie über unser Partnerportal Ihre kostenlose Immobilienbewertung.

Verwendung

Ein gänzlicher Immobilienverkauf ist empfehlenswert, wenn Sie einen klaren Schlussstrich ziehen und Ihre Immobilie zu einem wettbewerbsfähigen Preis verkaufen möchten.

Beachten Sie:

Es ist bedeutend zu beachten, dass ein Verkauf endgültig ist. Nach dem Verkauf sind Sie nicht länger Eigentümer der Immobilie. Wenn Sie dennoch beabsichtigen, in der Immobilie zu verbleiben, ist es essentiell, im Vorfeld des Verkaufs alle relevanten Aspekte (wie zum Beispiel einen unbefristeten Mietvertrag) vertraglich zu klären.

Umkehrhypothek

Die Umkehrhypothek bietet Immobilieneigentümern die Möglichkeit, basierend auf ihrer Immobilie als Sicherheit einen Kredit aufzunehmen. Dieser Kredit kann entweder als einmalige Auszahlung oder in Form von Raten bereitgestellt werden und erfordert keine aktive Rückzahlung. Die Rückzahlung erfolgt erst nach dem Ableben des Kreditnehmers, oft durch den Verkauf der Immobilie oder durch Erben, die die ausstehende Schuld begleichen.

Verwendung

Die Umkehrhypothek ist geeignet für Immobilienbesitzer, die Kapital benötigen und trotzdem die Möglichkeit offenhalten möchten, dass die Immobilie nach ihrem Ableben von Erben übernommen wird.

Beachten Sie:

Es ist wichtig zu beachten, dass eine Umkehrhypothek die vererbte Summe reduzieren kann, jedoch sind die ausgezahlten Beträge in der Regel steuerfrei.

Raten- / Konsumkredit

Raten- / Konsum- / Privatkredite bieten Ihnen die Möglichkeit einen Betrag von bis zu 100.000 € zu leihen. Die Rückzahlung erfolgt in der Regel über einen Zeitraum von 1 bis 10 Jahren.

Verwendung

Diese Finanzierungsform eignet sich optimal, wenn Sie schnell zusätzliches Kapital benötigen und keine Absicht haben, Ihre Immobilie zu veräußern oder gegen eine Leibrente zu tauschen.

Beachten Sie:

Denken Sie daran, dass der aufgenommene Kredit in der Zukunft zurückgezahlt werden muss. Aus diesem Grund ist es unerlässlich sicherzustellen, dass Sie sich die monatlichen Kreditraten auch wirklich leisten können.

Was rechnet sich für mich am meisten

Egal ob Umkehrhypothek, Leibrente oder Teilverkauf… Fragen Sie unsere Experten, welches Modell für Sie das richtige ist.