Sie haben den Traum einer eigenen Immobilie auf Mallorca? Doch wo finden Sie die passende Finanzierung?

Bei uns erfahren Sie, welche Möglichkeiten der Finanzierung Sie haben und wie Sie das passende Angebot finden.

Das Wichtigste auf einen Blick

- Zwei Wege: Finanzierung über eine deutsche Bank oder über eine spanische bzw. mallorquinische Bank.

- Sicherheit: deutsche Banken akzeptieren die Mallorca-Immobilie meist nicht als Sicherheit, spanische Banken besichern sie oft per Hypothek.

- Eigenkapital: mindestens 20 %, bei Auslandsfinanzierungen besser weit über 30 % der Finanzierungssumme.

- Nebenkosten: als Faustformel rund 10-12 % des Kaufpreises.

- Kauf erlaubt: EU-Bürger erwerben ohne spezielle Genehmigung, benötigen aber eine spanische Steuernummer (NIE).

Finanzierungsangebote für Ihre Mallorca-Immobilie

Finanzierungsmöglichkeiten

Wenn Sie sich für den Kauf einer Immobile auf Mallorca entschieden haben, dann benötigen Sie noch die passende Finanzierung.

Unabhängig davon, ob es sich um…

- ein Baugrundstück

- ein Haus

- ein Landhaus

- eine Finca

- oder eine Wohnung

…handelt – Sie haben grundsätzlich die Möglichkeit, Ihre Traumimmobilie über eine mallorquinische bzw. spanische oder deutsche Bank zu finanzieren. Generell haben Sie die gleiche Möglichkeit wie bei der Finanzierung einer Immobilie auf dem spanischen Festland.

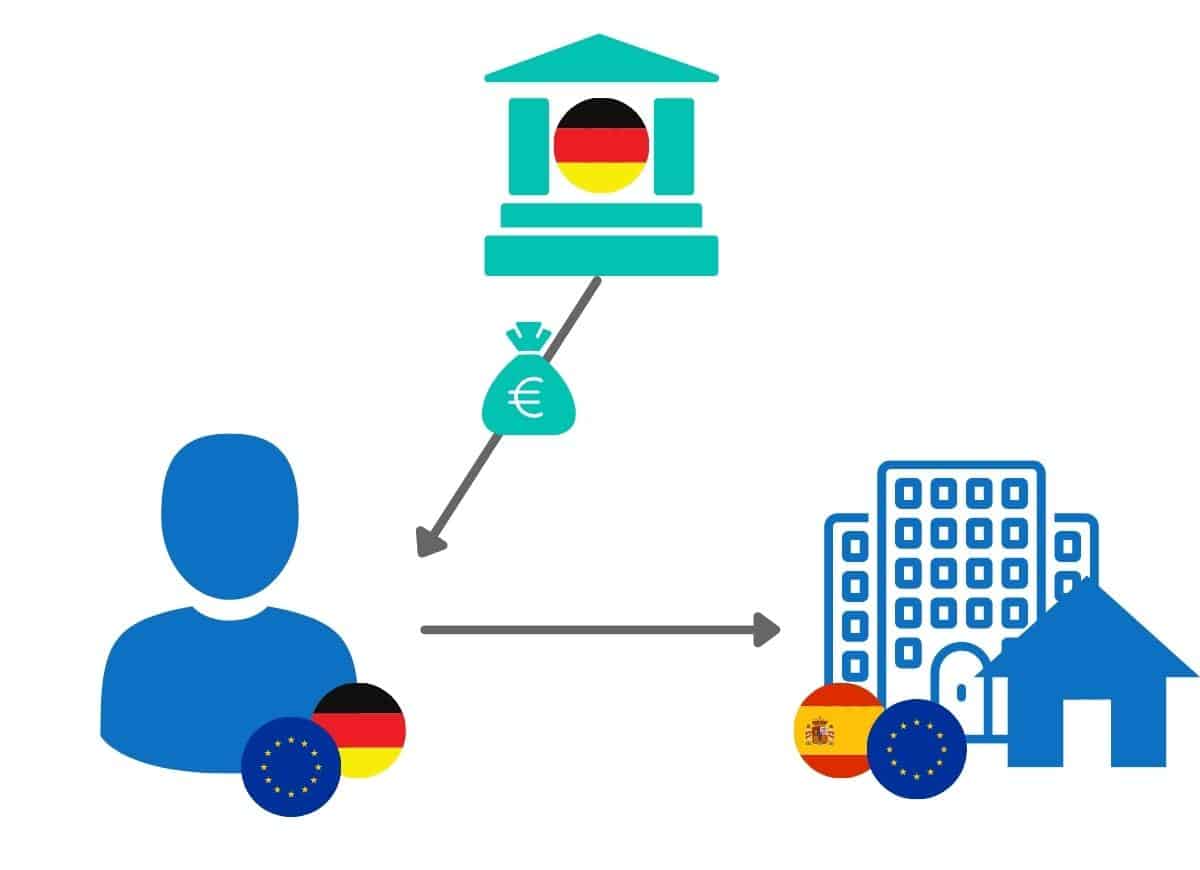

Kredit bei einer deutschen Bank

Die Vorteile liegen darin, dass Ihnen die Kreditformen in Deutschland bereits bekannt sind und es keine sprachlichen Barrieren gibt. Sie müssen nicht extra nach Mallorca reisen, um Verträge abzuschließen.

Die Herausforderung besteht darin, dass fast keine deutsche Bank eine Immobilie auf Mallorca als Sicherheit akzeptiert. Eine hypothekarische Besicherung oder Grundschuld auf der mallorquinischen Immobilie ist oft nicht möglich. In diesem Fall müssen Sie eine andere Sicherheit wie eine (weitgehend schuldenfreie) Immobilie in Deutschland vorweisen.

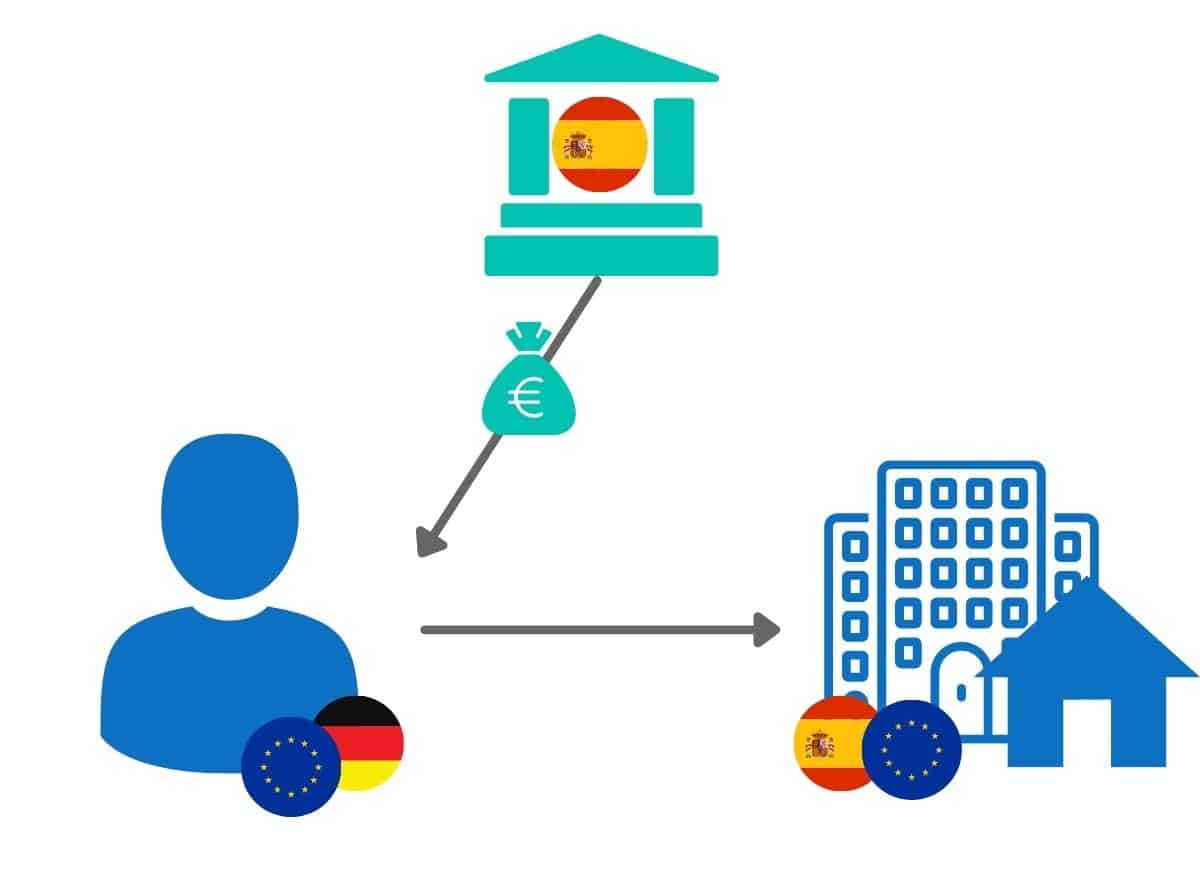

Kredit bei einer spanischen bzw. mallorquinischen Bank

Die Vorteile liegen darin, dass die Bank auf Mallorca bzw. in Spanien das Risiko des Immobiliengeschäfts besser einschätzen kann, was zu einer einfacheren Finanzierung führt. Zudem kann die zu finanzierende Immobilie selbst als Sicherheit für den Kredit genutzt werden.

Die Herausforderung besteht darin, dass Kommunikationsschwierigkeiten auftreten können, wenn Sie die Landessprache nicht beherrschen. Zudem sind in Spanien andere Kreditformen zur Immobilienfinanzierung üblich als in Deutschland.

Unterlagen für einen Immobilienkredit in Spanien

Wenn Sie die Immobilie über eine Bank in Spanien finanzieren bzw. einen Hypothekenmakler in Spanien beauftragen, müssen Sie einige Unterlagen vorlegen.

Persönliche Unterlagen:

- Personalausweis/Reisepass

- NIE (spanische Steuernummer)

- Die letzten 2-3 Einkommensteuererklärungen

- Die letzten 2-3 Einkommensteuerbescheide

- Vertrauliche Selbstauskunft

- Bei Einkünften aus nicht selbstständiger Arbeit: die letzten 3 Gehaltsnachweise

- Bei Einkünften aus selbstständiger Arbeit: aktuelle Betriebswirtschaftliche Auswertung

- Bei Einkünften aus Gewerbebetrieben: 2 Bilanzen

- Bei Einkünften aus Mieteinnahmen: Nachweis der letzten 3 eingegangen Mieten

- Aktuelle Schufa-Auskunft

- Bei Verbindlichkeiten: Nachweis der jeweils letzten 3 Raten

- Nachweis des Eigenkapitals

- Empfehlungsschreiben der Hausbank

Unterlagen der Immobilie:

- Aktueller Grundbuchauszug

- Das Exposé

- Spanische Grundsteuer der Immobilie

- Wohnbarkeitsbescheinigung

- Energiezertifikat

- Ansprechpartner der Immobilie (Makler oder Verkäufer) mit den Kontaktdaten

Die passende Finanzierung für Ihre Immobilie auf Mallorca

- 🎯 Spezialisierte Experten für Finanzierungen in Spanien

- 🇩🇪 Alle Informationen auf Deutsch

- 🏦 Angebote von verschiedenen Banken

Unterschiede bei Immobilienfinanzierung

Deutschland & Mallorca

Finanzierung von Immobilien in Deutschland

Kreditart, Zinsen & Restschuld

In Deutschland werden Immobilien in der Regel über ein Annuitätendarlehen mit Zinsbindung finanziert. Es wird eine feste Zinsbindung vereinbart, und am Ende bleibt oft noch eine Restschuld offen. In Deutschland gelten bestimmte Voraussetzungen wie ausreichende Bonität, ausreichendes Eigenkapital und geforderte Sicherheiten, wobei die hypothekarische Besicherung einer Immobilie auf Mallorca oft nicht akzeptiert wird bzw. möglich ist.

Kreditraten

Bei einem Annuitätendarlehen bleiben die Kreditraten über die gesamte Laufzeit konstant. Nur das Verhältnis zwischen Tilgung und Zinszahlungen verändert sich über die Laufzeit. Der Tilgungsanteil steigt, während die Zinszahlungen sinken.

Voraussetzungen

Um in Deutschland eine Baufinanzierung zu erhalten, müssen Sie bestimmte Voraussetzungen der Bank erfüllen:

- Eine ausreichende Bonität

- Genügend Eigenkapital – mind. 20% der Finanzierungssumme, besser ist jedoch bei Auslandsfinanzierungen weit über 30% zu liegen

- Sicherheiten, um einen Zahlungsausfall abzusichern. Meist wird hierbei eine Grundschuld oder Hypothek bei einer Immobilie eingetragen. Da eine deutsche Bank meist keine Grundschuld oder Hypothek in das spanische Grundbuch eintragen lassen kann, kann somit meist auch nicht die Immobilie in Mallorca als Sicherheit dienen. Alternativ kann eine deutsche Bank die Besicherung mit einer weitgehend schuldenfreien Immobilie in Deutschland akzeptieren.

Finanzierung von Immobilien in Spanien

Kreditart, Zinsen & Restschuld

Die Kredite von Banken auf Mallorca bzw. spanische Banken werden in der Regel als Volltilgerdarlehen abgeschlossen. Das bedeutet, dass am ende der Laufzeit die ganze Schuld abbezahlt ist.

Dabei gibt es Kredite mit mit variablen Zinsen. die sich sowie in Deutschland am Leitzins EURIBOR (meist 12-Monats-EURIBOR) orientieren. Wenn dieser Leitzins steigt, dann steigen auch die Zinsen. Sinkt der Leitzins wiederum, dann sinken auch Ihre Zinsen.

Es gibt aber auch die Möglichkeit, ein Darlehen mit festen Zinsen aufzunehmen.

Kreditraten

Bei einem variabel verzinsten Darlehen bleiben die Kreditraten nicht konstant. Die Zinsen werden regelmäßig an den Leitzins angepasst, wodurch die Raten steigen oder sinken können.

Hingegen bleiben bei einem Kredit mit Fixzins die Raten für die Dauer vereinbarten Fixzins-Zeit gleich.

Voraussetzungen

So wie in Deutschland fordern auch Banken auf Mallorca bzw. in Spanien von ihren Kreditnehmern, dass bestimmte Voraussetzungen erfüllt werden:

- Ausreichende Bonität – dabei werden auch Informationen von der SCHUFA oder anderen Auskunfteien eingehoben.

- Eigenkapital – Sie benötigen für Ihre Immobilien- oder Baufinanzierung mindestens 30% der Finanzierungssumme an Eigenkapital.

- Sicherheiten – Die Besicherung des Kredits erfolgt auf Mallorca oftmals in Form einer Hypothek auf die finanzierte Immobilie. Kommt es zur Zahlungsunfähigkeit, dann darf Ihre Immobilie von der Bank versteigert werden.

Nebenkosten auf Mallorca

Die Finanzierung einer Immobilie auf Mallorca ist mit unterschiedlichen Nebenkosten verbunden. Diese können je nach Finanzierungssituation variieren, und es fallen Notargebühren, Gebühren für den Grundbucheintrag, Mehrwertsteuer und Bankgebühren an.

Faustformel für Nebenkosten

- 10-12% des Kaufpreises an Nebenkosten

Mögliche Nebenkosten:

600 – 875 € an Notargebühren

In Spanien ist es gesetzlich vorgeschrieben, dass der Kaufvertrag für eine Immobilie vor einem Notar unterzeichnet werden muss. Die Notargebühren sind gesetzlich festgelegt und unabhängig vom jeweiligen Notar gleich hoch. Lediglich der Kaufpreis beeinflusst die Höhe der Gebühren. Für die Erstellung der öffentlichen Kaufurkunde belaufen sich die Gebühren auf 600-875 €, abhängig vom Kaufpreis.

400 – 650 € für den Grundbucheintrag

Die Kosten für die Eintragung des Eigentümerwechsels im Grundbuch sind gesetzlich festgelegt und variieren je nach Kaufpreis in der Regel zwischen 400 und 650 €.

6,5% oder 10% Mehrwertsteuer

Für Neubauimmobilien in Spanien gilt eine Mehrwertsteuer von 10% des Immobilienpreises. Eine Ausnahme besteht auf den kanarischen Inseln, wo für Neubauimmobilien ein niedrigerer Mehrwertsteuersatz von 6,5% angewendet wird.

Bei Altbauten beträgt die Mehrwertsteuer für diese Art von Immobilien 6,5% des Immobilienpreises.

1,5 – 3% Bankgebühren und Kreditkosten

Wie in vielen anderen Ländern üblich, fallen auch auf Mallorca bei der Vermittlung und Bearbeitung von Kreditanträgen durch Banken und Vermittler Kosten an. Diese Kosten liegen normalerweise zwischen 1,5% und 3% der Finanzierungssumme.

0,5 – 1,5% Beurkundungssteuer

Beim Erwerb von Neubauimmobilien fällt zusätzlich eine zweite Steuer an, die als Beurkundungssteuer bezeichnet wird. Die genaue Höhe dieser Steuer variiert je nach den Bestimmungen der autonomen Gemeinschaften. Bei Immobilien aus Vorbesitz wird diese Steuer nicht erhoben.

Häufige Fragen zum Thema Immobilienfinanzierung in Spanien

Welche deutsche Bank finanziert eine Immobilie auf Mallorca?

Die Finanzierung einer Immobilie auf Mallorca durch deutsche Banken ist bedauerlicherweise begrenzt. In der Regel ist das Risiko und der Verwaltungsaufwand für die Banken zu hoch. Wenn eine deutsche Bank dennoch eine Finanzierung für eine Mallorca-Immobilie anbietet, geschieht dies in der Regel nur dann, wenn eine weitgehend unbelastete Immobilie in Deutschland als Sicherheit vorhanden ist.

Fordern Sie einfach ein unverbindliches Angebot über unsere Plattform an und wir finden für Sie die passende Finanzierung.

Wie finanzieren die meisten Deutschen eine Immobilie auf Mallorca?

Die einfachste Möglichkeit, eine Immobilie auf Mallorca zu finanzieren, besteht in der Regel darin, eine spanische Bank zu wählen. Doch welche Bank ist die richtige? Wir kooperieren mit verschiedenen Kreditvermittlern direkt auf Mallorca. Dank unserer langjährigen Erfahrung und umfangreichen Netzwerks an Banken finden wir für unsere Kunden die passende Finanzierung. Sie profitieren von einer Beratung in deutscher Sprache und einem umfassenden Servicepaket, das Ihnen ein sorgenfreies Erlebnis ermöglicht.

Fordern Sie jetzt Ihr unverbindliches Angebot an.

Wie werden Immobilien in Spanien häufig finanziert?

Bei der Finanzierung über eine deutsche Bank kommt in der Regel ein Annuitätendarlehen mit festem Zinssatz zum Einsatz. Eine variable Verzinsung ist eher bei Finanzierungen über spanische Banken üblich.

Die größten Banken in Spanien bzw. auf Mallorca

CaixaBank

Die CaixaBank ist eine der führenden Privatkundenbanken in Spanien. Sie sitzt in Valencia und hat über 6.100 Geschäftsstellen.

Banco Santander

Die Banco Santander S. A. sitzt in Santander (Kantabrien) und ist eine spanische Universalbank.

Banco Bilbao Vizcaya Argentaria

Die BBVA (Banco Bilbao Vizcaya Argentaria) ist die zweitgrößte Bank in Spanien und eine der größten Banken Lateinamerikas.

Die passende Finanzierung für Ihre Immobilie auf Mallorca

Fordern Sie jetzt Ihr unverbindliches Finanzierungsangebot bei internationalen Banken an.

Darf ich eine Immobilie auf Mallorca kaufen?

Viele Deutsche hegen den Traum, ein Haus, eine Finca, ein Grundstück oder eine Wohnung auf Mallorca zu besitzen.

Als EU-Bürger haben Sie die Möglichkeit, Immobilien auf Mallorca ohne spezielle Genehmigung zu erwerben. Der Kauf der Immobilie erfolgt jedoch nach spanischem Recht.

Für den Immobilienerwerb benötigen Sie eine spanische Steuernummer (Número de Identificación de Extranjeros oder NIE). Diese Nummer wird beispielsweise für den Kaufvertrag oder bei der Kontoeröffnung bei einer spanischen Bank benötigt.

Sie können die Steuernummer bei den örtlichen Ausländerbehörden oder den spanischen Konsulaten im Ausland beantragen.

Ferienimmobilie richtig absichern

Ein Brand, Sturm, Rohrbruch oder auch Diebstahl kann Ihre Ferienimmobilie und Ihre Ausstattung stark beschädigen. Auf den hohen Reparatur- und Wiederbeschaffungskosten bleiben Sie ohne richtige Absicherung selbst sitzen.

Damit genau dies nicht geschieht und Sie in solchen Schadensfällen finanziell abgesichert sind, gibt es spezielle Hausrat- und Gebäudeversicherungen für Ferienimmobilien. Diese Versicherung kann genau auf Ihre Bedürfnisse und Ansprüche angepasst werden, damit Sie und Ihre Immobilie rundum abgesichert sind.

Jetzt Ferienimmobilie absichern

Fordern Sie über unser Portal kostenlos und unverbindlich ein Angebot für Ihre Ferienhausversicherung online an.

Weitere Auslandsfinanzierungen

Häufige Fragen

Wie kann ich eine Immobilie auf Mallorca finanzieren?

Sie haben zwei Wege, über eine deutsche Bank oder über eine spanische beziehungsweise mallorquinische Bank. Die Herausforderung ist, dass fast keine deutsche Bank eine Mallorca-Immobilie als Sicherheit akzeptiert. In diesem Fall müssen Sie eine andere Sicherheit wie eine weitgehend schuldenfreie Immobilie in Deutschland vorweisen.

Wie viel Eigenkapital brauche ich für eine Mallorca-Immobilie?

Sie benötigen mindestens 20 Prozent der Finanzierungssumme an Eigenkapital, bei Auslandsfinanzierungen ist es besser, weit über 30 Prozent zu liegen. Spanische Banken verlangen in der Regel mindestens 30 Prozent und besichern den Kredit oft per Hypothek auf die finanzierte Immobilie.

Mit welchen Nebenkosten muss ich auf Mallorca rechnen?

Als Faustformel sollten Sie rund 10 bis 12 Prozent des Kaufpreises an Nebenkosten einplanen. Dazu zählen Notargebühren, Gebühren für den Grundbucheintrag, die Mehrwertsteuer, Bankgebühren und Kreditkosten sowie die Beurkundungssteuer. Diese können je nach Finanzierungssituation variieren.

Welche deutsche Bank finanziert eine Immobilie auf Mallorca?

Die Finanzierung durch deutsche Banken ist begrenzt, da Risiko und Verwaltungsaufwand meist zu hoch sind. Wenn eine deutsche Bank dennoch eine Finanzierung anbietet, geschieht dies in der Regel nur dann, wenn eine weitgehend unbelastete Immobilie in Deutschland als Sicherheit vorhanden ist. Bei deutschen Banken kommt meist ein Annuitätendarlehen mit festem Zinssatz zum Einsatz.

Darf ich als Deutscher eine Immobilie auf Mallorca kaufen?

Als EU-Bürger können Sie Immobilien auf Mallorca ohne spezielle Genehmigung erwerben, der Kauf erfolgt jedoch nach spanischem Recht. Sie benötigen eine spanische Steuernummer, die NIE, die etwa für den Kaufvertrag oder die Kontoeröffnung erforderlich ist. Sie lässt sich bei den örtlichen Ausländerbehörden oder spanischen Konsulaten beantragen.