Betriebshaftpflicht Versicherung

Alles was Sie als Unternehmer wissen sollten

Eine Betriebshaftpflichtversicherung sichert Ihr Unternehmen gegen finanzielle Belastungen ab, die aus der Haftung für Personen-, Sach- oder Vermögensschäden resultieren können.

Was bei einer Betriebshaftpflichtversicherung wichtig ist und für welche Branchen diese obligatorisch ist, erfahren Sie bei uns.

Was ist eine Betriebshaftpflichtversicherung?

- NDie Betriebshaftpflichtversicherung schützt Unternehmen vor finanziellen Schäden, die durch Haftungsansprüche Dritter entstehen.

- NSie deckt Personen-, Sach- und Vermögensschäden ab, die Mitarbeiter oder das Unternehmen selbst verursachen könnten.

- NOb im Handwerk, in der Dienstleistung oder in der Produktion - die Betriebshaftpflichtversicherung greift, wenn Dritten durch betriebliche Tätigkeiten ein Schaden entsteht.

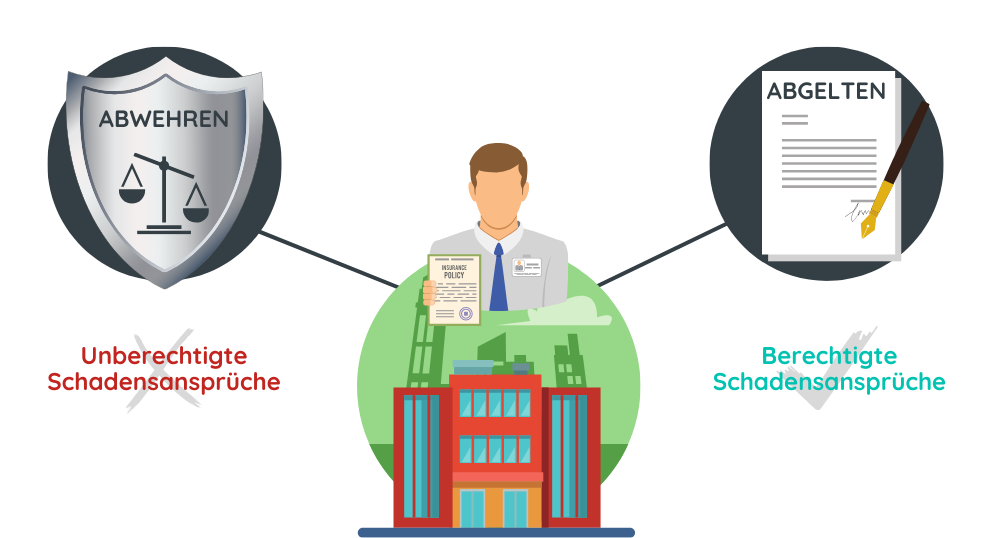

- NDabei übernimmt sie nicht nur die berechtigten Schadensersatzforderungen, sondern auch die Abwehr unberechtigter Ansprüche.

- NDie Kosten der Betriebshaftpflichtversicherung orientieren sich an Faktoren wie der Unternehmensgröße, der Branche, dem Tätigkeitsrisiko und der gewünschten Deckungssumme.

Warum eine Betriebshaftpflicht-

versicherung?

Eine Betriebshaftpflichtversicherung ist für Unternehmen unerlässlich, da sie einen umfassenden Schutz vor finanziellen Risiken bietet.

Hier sind einige der wichtigsten Gründe, warum Sie in eine solche Versicherung investieren sollten.

Finanzielle Sicherheit

Die Betriebshaftpflichtversicherung schützt Ihr Unternehmen vor hohen Schadensersatzforderungen, die im Falle von Personenschäden, Sachschäden oder Vermögensschäden entstehen können.

Abwehr von unberechtigten Ansprüchen

Die Betriebshaftpflichtversicherung wehrt für Sie in der Regel unberechtigte oder überhöhte Ansprüche ab.

Was deckt eine Betriebshaftpflichtversicherung ab?

Eine Betriebshaftpflichtversicherung bietet umfassenden Schutz für Unternehmen, indem sie verschiedene Arten von Haftungsansprüchen abdeckt. Dazu gehören:

Personenschäden

Diese Versicherung schützt Ihr Unternehmen, wenn Dritte aufgrund von Verletzungen oder gesundheitlichen Schäden, die durch Ihre Geschäftstätigkeit verursacht wurden, Ansprüche geltend machen.

Beispiel

Ein Kunde betritt die Werkstatt eines Unternehmens und rutscht auf einem frisch gewischten Boden aus, da kein Warnschild aufgestellt war.

Der Kunde erleidet eine Verletzung am Arm, die ärztlich behandelt werden muss. Die Betriebshaftpflichtversicherung übernimmt die Behandlungskosten und mögliche Entschädigungsforderungen.

Sachschäden

Die Betriebshaftpflichtversicherung kommt finanziell für alle berechtigten Schäden auf, die durch Ihr Unternehmen an fremdem Eigentum entstehen.

Beispiel

Ein Mitarbeiter eines Reinigungsunternehmens beschädigt versehentlich ein wertvolles Möbelstück im Büro eines Kunden.

Die Betriebshaftpflichtversicherung deckt die Kosten für die Reparatur oder, falls nötig, den Ersatz des beschädigten Gegenstands.

Vermögensschäden

Diese Kategorie umfasst finanzielle Einbußen, die Dritten aufgrund von Fehlern oder Versäumnissen Ihres Unternehmens entstehen.

Beispiel

Ein Beratungsunternehmen gibt einem Kunden versehentlich eine falsche Empfehlung, die zu einem finanziellen Verlust führt.

Aufgrund der falschen Beratung verpasst der Kunde eine wichtige Investitionsmöglichkeit und erleidet dadurch einen erheblichen finanziellen Nachteil. Die Betriebshaftpflichtversicherung kommt für den entstandenen Vermögensschaden auf.

Kosten für die Rechtsverteidigung

Im Falle eines Rechtsstreits übernimmt die Versicherung auch die Kosten für die rechtliche Verteidigung.

Beispiel

Ein Kunde erhebt gegen ein Bauunternehmen eine Schadensforderung, da er durch einen vermeintlichen Baumangel finanzielle Einbußen erlitten hat.

Das Unternehmen ist jedoch der Ansicht, dass es ordnungsgemäß gearbeitet hat, und der Streitfall geht vor Gericht. Die Betriebshaftpflichtversicherung übernimmt die Anwaltskosten und die Gerichtskosten für die Verteidigung des Unternehmens.

Welche Unternehmen benötigen eine Betriebshaftpflichtversicherung?

In Deutschland gibt es bestimmte Branchen, in denen eine Betriebshaftpflichtversicherung gesetzlich vorgeschrieben ist. Die Pflicht zur Absicherung variiert je nach Art des Gewerbes und den potenziellen Risiken, die mit der Tätigkeit verbunden sind.

Branchen mit Versicherungspflicht

In einigen Branchen schreibt der Gesetzgeber eine Haftpflichtversicherung vor, um Kunden und Dritte vor finanziellen Schäden zu schützen, die aus beruflichen Fehlern oder Nachlässigkeiten entstehen könnten.

Diese Pflichtversicherung stellt sicher, dass die Unternehmen für Risiken abgesichert sind und etwaige Schadensansprüche gedeckt werden. Besonders Berufe mit hohen Haftungsrisiken sind gesetzlich zur Absicherung verpflichtet.

Beispielbranchen:

Medizinische Berufe

- Ärzte

- Zahnärzte

Tierärzte - Heilpraktiker

- Psychotherapeuten

Rechtsberatende Berufe

- Rechtsanwälte

- Notare

- Steuerberater

- Wirtschaftsprüfer

Planende und bauleitende Berufe

- Architekten

- Bauingenieure

- Statiker

- Bauleiter

Finanz- und Versicherungsberufe

- Versicherungsvermittler und -makler

- Finanzberater und -vermittler

- Honorar-Finanzanlagenberater

Immobilienberufe

- Immobilienverwalter

- Wohnimmobilienverwalter

- Immobilienmakler

Handwerksberufe im Baugewerbe (teilweise verpflichtend, je nach Bundesland und genauem Gewerbe)

- Dachdecker

- Elektriker

- Installateure und Heizungsbauer

- Gerüstbauer

Branchen mit Versicherungsempfehlung

In vielen anderen Branchen besteht keine gesetzliche Pflicht zur Haftpflichtversicherung, jedoch ist eine Absicherung dringend zu empfehlen.

Auch ohne gesetzliche Vorgaben können unvorhergesehene Personen-, Sach- oder Vermögensschäden entstehen, die das Unternehmen finanziell belasten. Eine Haftpflichtversicherung bietet daher auch hier Schutz vor erheblichen Risiken und sichert die langfristige Stabilität des Betriebs.

Beispielbranchen:

Handwerksberufe (ohne gesetzliche Pflicht)

- Maler und Lackierer

- Tischler und Schreiner

- Gärtner und Landschaftsbauer

- Fliesenleger

- Bodenleger

Gastronomie und Hotellerie

- Restaurants und Cafés

- Catering-Services

- Hotels und Pensionen

- Bars und Clubs

Einzelhandel und Verkauf

- Mode- und Bekleidungsgeschäfte

- Lebensmittelmärkte

- Elektronik- und Fachgeschäfte

- Online-Händler

Freiberufliche Berufe und Dienstleister

- Fotografen

- Grafikdesigner

- IT-Berater und Softwareentwickler

- Marketing- und Werbeagenturen

- Personal Trainer und Coaches

Bildungs- und Schulungsunternehmen

- Privatschulen und Bildungseinrichtungen

- Fahrschulen

- Nachhilfelehrer und Sprachschulen

- Trainer und Berater für Firmenschulungen

Veranstaltungs- und Eventmanagement

- Eventagenturen

- Hochzeitsplaner

- Messeveranstalter

- Künstler und Entertainer

Pflegedienstleistungen (ohne gesetzliche Pflicht für kleinere Anbieter)

- Ambulante Pflegedienste

- Mobile Pflegedienste und Betreuungsdienste

- Transport und Logistik

Transportunternehmen (ohne gesetzliche Pflicht für Kleintransporteure)

- Speditionen

- Kurierdienste

Die Kosten einer Betriebshaftpflichtversicherung

Die Kosten für eine Betriebshaftpflichtversicherung variieren je nach Branche, Unternehmensgröße und dem individuellen Risiko des Betriebs.

Für kleine Unternehmen können die monatlichen Kosten oft schon bei 20 bis 30 Euro monatlich beginnen, während Betriebe mit höherem Risiko oder großem Versicherungsumfang höhere Prämien von mehreren Hundert bis Tausend Euro pro Jahr zahlen. Eine genaue Kalkulation hängt jedoch vom individuellen Bedarf des Unternehmens ab und sollte daher sorgfältig geprüft werden.

Folgende Faktoren spielen dabei eine wichtige Rolle:

Branche, Tätigkeit & Risiko

Branchen mit höherem Risiko, wie das Baugewerbe oder medizinische Berufe, haben oft höhere Prämien, da die Wahrscheinlichkeit für Schäden oder Haftungsfälle größer ist.

Größe & Mitarbeiteranzahl

Bei größeren Unternehmen und solchen mit vielen Mitarbeitern steigen die Kosten der Versicherung, da das Risiko für Zwischenfälle auch proportional zunimmt.

Versicherungs Summe & Selbstbeteiligung

Die Höhe der Versicherungssumme beeinflusst die Prämien erheblich. Je höher die abgedeckte Summe für potenzielle Schäden, desto teurer wird die Police. Durch eine höhere Selbstbeteiligung können die monatlichen Kosten jedoch reduziert werden.

Zusätzliche Leistungen

Je nach Bedarf können Zusatzleistungen wie eine Produkthaftpflicht oder Umwelthaftpflicht integriert werden, was die Kosten ebenfalls beeinflusst.

Vergleich: Betriebs- und Berufshaftpflichtversicherung

Die Betriebs- und Berufshaftpflichtversicherung sind beide wichtige Absicherungen, die jedoch unterschiedliche Risiken abdecken und für verschiedene Unternehmen / Berufen relevant sind.

Eine Betriebshaftpflichtversicherung schützt Unternehmen vor Ansprüchen Dritter, die durch Personen-, Sach- oder Vermögensschäden entstehen. Beispielsweise bei einem Unfall in den Geschäftsräumen. Sie richtet sich an Firmen jeglicher Größe und schützt vor allgemeinen Betriebshaftungsrisiken.

Die Berufshaftpflichtversicherung hingegen ist speziell für Berufe gedacht, bei denen eine fehlerhafte Beratung oder eine fachliche Fehlentscheidung erhebliche finanzielle Schäden verursachen könnte. Daher ist sie besonders für beratende und freiberufliche Berufe wie Ärzte, Anwälte oder Architekten wichtig.

| Betriebshaftpflichtversicherung | Berufshaftpflichtversicherung | |

|---|---|---|

| Zielgruppe | Unternehmen und Betriebe aller Art (z. B. Handwerk, Gastronomie) | Beratende und freiberufliche Berufe (z. B. Ärzte, Anwälte, Architekten) |

| Abgedeckte Risiken | Allgemeine Haftungsrisiken durch Personen-, Sach- und Vermögensschäden | Fehler oder Fahrlässigkeit in der fachlichen Ausführung und Beratung |

| Typische Schadensfälle | Unfälle in Geschäftsräumen, Schäden durch Produkte oder Dienstleistungen | Beratungsfehler, Planungsfehler, Behandlungsfehler |

| Relevanz | Für alle Betriebe mit Kundenverkehr und Haftungsrisiken | Für Berufe mit hoher fachlicher Verantwortung und Beratungsrisiko |

| Versicherungspflicht | In einigen Branchen vorgeschrieben, z. B. Baugewerbe | Gesetzlich vorgeschrieben für bestimmte Berufe, z. B. Ärzte, Anwälte |

| Angebote einholen | Angebote einholen |

Zusatzversicherungen für die Betriebshaftpflicht

Neben dem Grundschutz bieten viele Betriebshaftpflichtversicherungen optionale Zusatzpakete, die je nach Branche und spezifischen Anforderungen des Unternehmens sinnvoll sein können.

Cyberversicherung

Betriebsunterbrechungs Versicherung

Diese Versicherung deckt finanzielle Einbußen ab, wenn der Betrieb durch einen versicherten Schaden (z. B. Feuer oder Wasserschaden) temporär nicht weitergeführt werden kann. Insbesondere produzierende oder saisonabhängige Unternehmen können hiervon profitieren.

Umwelt Haftpflichtversicherung

Diese deckt Schäden an der Umwelt ab, die durch den Betrieb entstehen könnten, wie etwa Boden-, Wasser- oder Luftverschmutzung. Besonders relevant ist sie für Unternehmen in der Industrie oder im Baugewerbe.

Angebote online anfordern

Sie suchen nach der passenden Betriebshaftpflichtversicherung für Ihr Unternehmen?