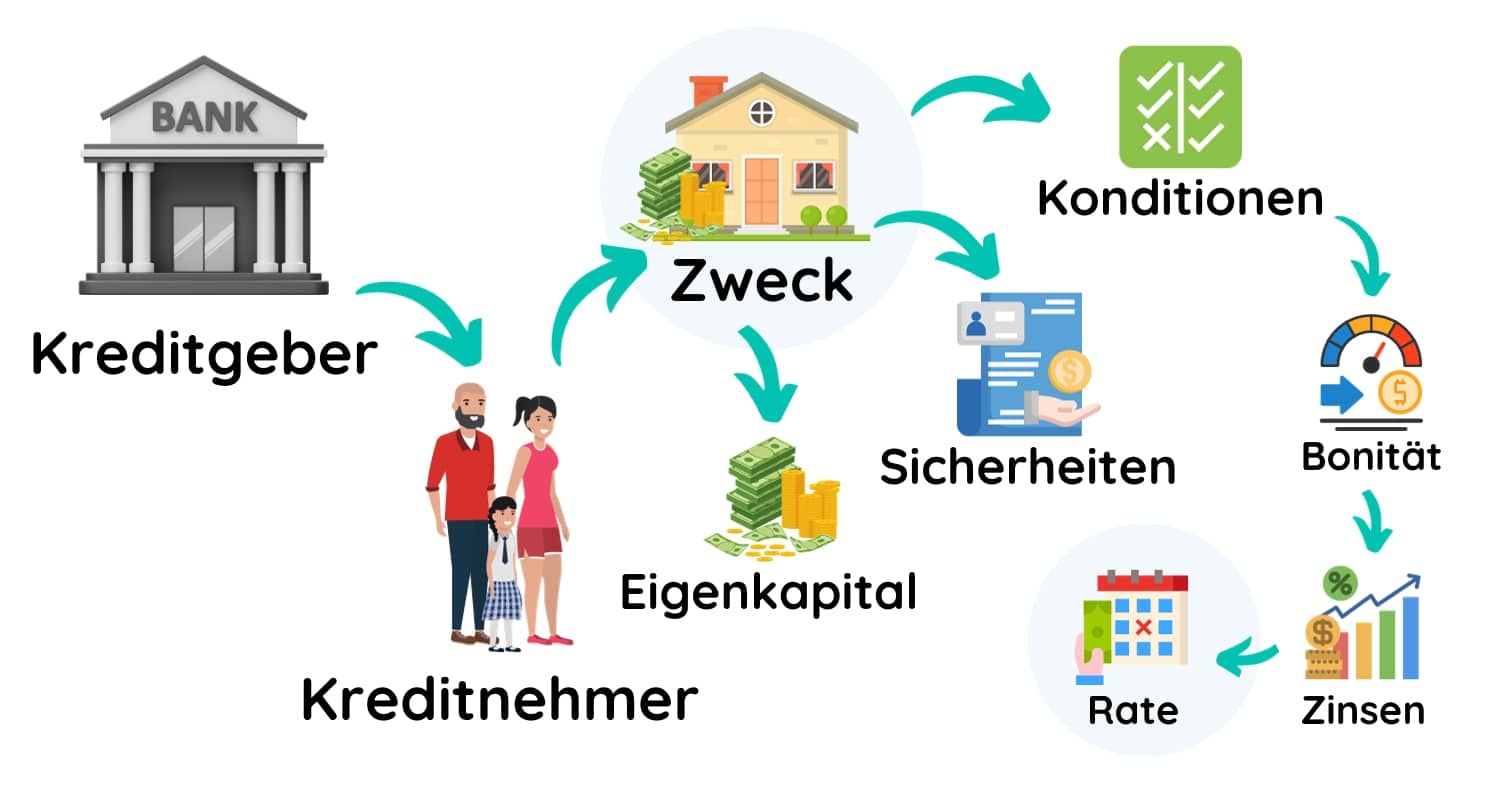

Das Wichtigste auf einen Blick

- Verwendung: Kredite in Höhe von 200.000€ werden in Deutschland meist nur zur Finanzierung von Immobilien von Banken vergeben.

- Voraussetzung: Eine Bank gewährt die Zusage über diese Summe, sofern Sie über einen ausreichenden Bonitätsscore verfügen und ausreichende Sicherheiten bieten.

- Eigenkapital: Bei der Aufnahme einer Immobilienfinanzierung wird in der Regel ein Eigenkapital von mindestens 20% der Finanzierungssumme gefordert.

- Kreditformen: Bei einer 200.000€ Finanzierung existieren verschiedene Kreditformen, die unterschiedliche Zinsstrukturen und Rückzahlungsoptionen bieten.

- Konditionen: Die Konditionen des Kredits hängen von verschiedenen Faktoren ab, wie beispielsweise dem Zinsniveau, Ihrer Bonität und der gewählten Kreditform.

- Sicherheiten: Banken verlangen zusätzlich Sicherheiten von etwa 40-60 % des Kreditwerts, meist über Grundschuld oder Hypothek.

Wichtige Voraussetzungen „2026“

Kriterien für die Gewährung eines Kredits über 200.000€ in Deutschland:

Ausreichende Kreditwürdigkeit

Die Kreditwürdigkeit, auch als Bonität bezeichnet, ist von entscheidender Bedeutung. Sie spiegelt Ihre Fähigkeit wider, finanzielle Verpflichtungen termingerecht zu erfüllen.

Die Bank analysiert Ihre Bonität, um das Risiko von Zahlungsausfällen einzuschätzen. Die Genehmigung eines 200.000€ Kredits hängt maßgeblich von Ihrer Bonität ab.

Hierbei wird ein Bonitätsscore erstellt, der verschiedene Parameter wie Einkommen, Alter, Ausgaben und Zahlungsverhalten berücksichtigt.

Erforderliches Eigenkapital von rund 20%

Für die Finanzierung einer Immobilie oder den Bau eines Eigenheims fordern deutsche Banken eine spezifische Eigenkapitalquote. Dies bedeutet, dass Sie einen Teil der Anschaffungs- und Finanzierungskosten aus eigenen Mitteln decken müssen.

Eigenkapital, oder auch Eigenmittel genannt, können aus verschiedenen Quellen stammen, darunter Ersparnisse, Ihr Vermögen sowie Grundstücke, die Sie für die Immobilienfinanzierung einbringen möchten.

Eine Mindesteigenkapitalquote von etwa 20% bedeutet, dass Sie bei einem Kredit in Höhe von 200.000€ ein Eigenkapital von etwa 40.000 Euro aufbringen sollten. Dieses Eigenkapital dient als Sicherheit und zeigt der Bank, dass Sie finanziell in der Lage sind, einen Teil der Kosten selbst zu tragen.

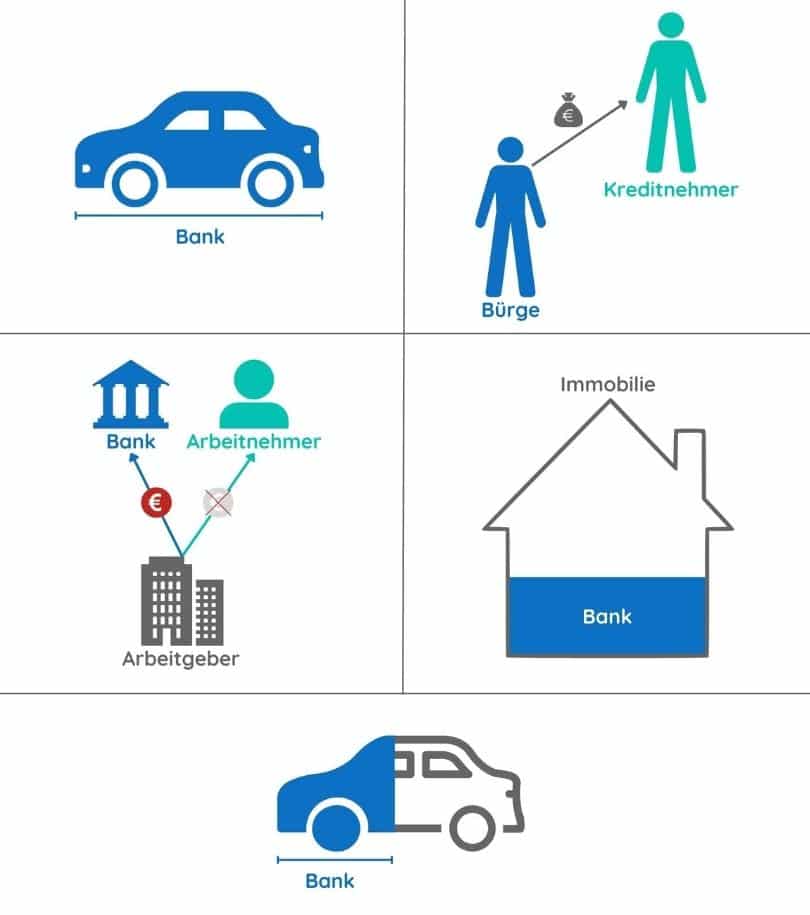

40-60% Besicherung

Um sich vor möglichen finanziellen Verlusten im Falle eines Zahlungsausfalls zu schützen, verlangen Banken in der Regel Sicherheiten, die etwa 40-60% des Kreditwerts ausmachen sollten. Die genaue Höhe dieser Sicherheiten wird jedoch maßgeblich von Ihrer Bonität beeinflusst.

Für Immobilienkredite in Deutschland, besonders bei einem Kreditbetrag von 200.000 Euro, erfolgt die Absicherung häufig durch die Eintragung einer Grundschuld oder Hypothek. Durch diese Sicherheiten erhält die Bank das Recht, im Falle Ihrer Zahlungsunfähigkeit die Immobilie zu versteigern und mit dem erzielten Erlös den ausstehenden Kredit zu tilgen.

Die Besicherung stellt somit eine bedeutende Schutzmaßnahme für die Bank dar und ermöglicht es, das Risiko eines Kreditausfalls zu minimieren. Es ist ratsam, im Vorfeld einer Immobilienkreditanfrage genau zu prüfen, welche Sicherheiten die Bank erwartet und wie diese in Abhängigkeit von Ihrer Bonität festgelegt werden.

Beispiele für Kreditsicherheiten

Faktoren, die die monatliche Rate beeinflussen

Die Höhe der monatlichen Raten bei einem Kredit hängt von verschiedenen Faktoren ab, darunter die Art des Kredits, die Tilgung, die Zinsbindung und die Zinsen.

Die Kreditart

In Deutschland werden 200.000€ Kredite oft als Annuitätendarlehen vergeben.

Bei dieser Kreditform bleiben die monatlichen Raten konstant, während sich die Anteile von Tilgung und Zinsen im Laufe der Zeit verändern.

Der Tilgungssatz

Der anfängliche Tilgungssatz bei einem Annuitätendarlehen wird in der Regel vom Kreditnehmer festgelegt. Dieser Anteil steigt im Laufe der Zeit, da die Kreditsumme abnimmt.

Ein üblicher anfänglicher Tilgungssatz liegt bei 2-3% der Kreditsumme.

Die Laufzeit

Die Kreditlaufzeit beeinflusst die Höhe der monatlichen Raten.

Eine längere Laufzeit führt zu niedrigeren Raten, aber auch zu einer höheren Gesamtbelastung durch zusätzliche Zinsen.

Annuitätendarlehen haben oft eine Laufzeit von z.B. 10 Jahren, während die Zinsen fest bleiben und am Ende eine Restschuld besteht.

Die Zinsen & Zinsbindung

Annuitätendarlehen haben in Deutschland feste Zinssätze über eine vereinbarte Zinsbindung. Eine längere Zinsbindung bedeutet oft höhere Zinsen.

Nach Ablauf der Zinsbindung kann diese verlängert, ein neuer Kredit aufgenommen oder die Restschuld beglichen werden.

200.000€ Kredit zu Top-Konditionen

Wir finden für Sie die passende 200.000€-Finanzierung für Ihre Immobilie.

💻 Kreditvergleich online anfordern

🔒 Schufaneutrale Anfrage starten

🎯 Kostenlos & unverbindlich

🏦 Angebote von bis zu 50 Banken erhalten

Vergleich von 200.000€ Kreditangeboten

Bei Kreditsummen können selbst geringfügige Unterschiede in den Bankkonditionen über die Laufzeit hinweg erhebliche finanzielle Auswirkungen haben. Ein genauer Konditionsvergleich ist daher bei Finanzierungen in dieser Größenordnung von entscheidender Bedeutung.

Optimal ist es, die Angebote von verschiedenen Banken anhand des Effektivzinssatzes oder der Gesamtkosten zu vergleichen.

Dabei ist darauf zu achten, dass alle Angebote auf denselben Grundvoraussetzungen basieren (Kreditart, Kredithöhe, Zinsbindung, Verzinsungsform usw.).

Ansonsten ist ein sinnvoller Angebotsvergleich auf Basis der Kreditkonditionen nicht möglich.

Der Effektivzinssatz

Für den Vergleich von Kreditangeboten ist der Effektivzinssatz eine der wichtigsten Kennziffern. Dieser Zinssatz beinhaltet alle Kreditkosten (Zinszahlungen + Kredit-Nebenkosten), welche die Bank verrechnet. Die Nebenkosten bei einem Kredit sind z. B.: Bearbeitungsgebühren, Kontogebühren …

Der Effektivzinssatz ist die ideale Grundlage für den Kreditvergleich, da anhand dieser Kennziffer klar transportiert wird, welches Angebot das günstigste ist. Je niedriger der Effektivzinssatz, desto besser für Sie.

Damit Sie die Konditionen verschiedener Kreditangebote mit dem Effektivzinssatz vergleichen können, müssen die Angebotsvoraussetzungen (Kreditart, Kreditsumme, Tilgung, Laufzeit, Art der Verzinsung) für alle Angebote die gleichen sein.

Jährliche Kreditkosten berechnen

Wenn Sie den Effektivzinssatz kennen, können Sie die jährlichen Kreditkosten ganz einfach berechnen:

Kreditsumme x Effektivzinssatz = Kreditkosten

Beispiel:

Sie benötigen einen Wohnkredit in Höhe von 300.000€ . Sie erhalten folgende Angebote:

Bank A – Effektivzinssatz 3,2% p.a.

300.000 * 3,2% = 9.600€ Kreditkosten pro Jahr

Bank B – Effektivzinssatz 2,9% p.a.

300.000 * 2,9% = 8.700€ Kreditkosten pro Jahr

Bank C – Effektivzinssatz 3,7%p.a.

300.000 * 3,7% = 11.100€ Kreditkosten pro Jahr

Die Gesamtkosten des Kredits

In einem Finanzierungsangebot einer Bank sollten auch die Gesamtkosten des Kredits angeführt sein. Die Gesamtkosten beinhalten die Kreditsumme, die Zinszahlungen (berechnet mit dem Zinssatz des Zeitpunkts des Angebots) sowie sämtliche verrechenbaren Kreditnebenkosten der Bank. Daher spiegeln die Gesamtkosten auch jenen Betrag wider, welchen Sie bis zum Ende der Kredit-Laufzeit (mit dem aktuellen Zinssatz) an die Bank zurückzahlen würden.

Aber auch hier ist beim Vergleich wichtig: Die Angebotsvoraussetzungen wie die Kreditart, die Kreditsumme, die Tilgung sowie die Laufzeit müssen bei allen Angeboten gleich gewählt sein um die Konditionen über die Gesamtkosten zu vergleichen.

Beispiele für mögliche Kreditraten*

Die folgenden Bespiele führen auf, wie hoch die monatliche Belastung bzw. die Kreditrate bei einem 200.000 € Kredit „2026“ sein kann.

| Ausgangssituation (Stand: 10.06.2026) | Wert |

|---|---|

| Kreditsumme | 200.000€ |

| Eigenkapital (%) | 20% |

| Tilgungssatz | Zinsbindung 10 Jahre | Zinsbindung 15 Jahre | Zinsbindung 20 Jahre | Zinsbindung 30 Jahre |

|---|---|---|---|---|

| Volltilgung | Sollzins: 3,6000% Monatliche Rate: 1.987,10€ Restschuld: 0,00€ | Sollzins: 3,7500% Monatliche Rate: 1.454,44€ Restschuld: 0,00€ | Sollzins: 3,9000% Monatliche Rate: 1.201,45€ Restschuld: 0,00€ | Sollzins: 4,0000% Monatliche Rate: 954,83€ Restschuld: 0,00€ |

| Tilgung 3% | Sollzins: 3,6000% Monatliche Rate: 1.100,00€ Restschuld: 127.907,14€ | Sollzins: 3,7500% Monatliche Rate: 1.125,00€ Restschuld: 79.437,44€ | Sollzins: 3,9000% Monatliche Rate: 1.150,00€ Restschuld: 18.659,24€ | Sollzins: 4,0000% Monatliche Rate: 1.166,67€ Restschuld: 0,00€ |

| Tilgung 1,5% | Sollzins: 3,6000% Monatliche Rate: 850,00€ Restschuld: 163.953,57€ | Sollzins: 3,7500% Monatliche Rate: 875,00€ Restschuld: 139.718,72€ | Sollzins: 3,9000% Monatliche Rate: 900,00€ Restschuld: 109.329,62€ | Sollzins: 4,0000% Monatliche Rate: 916,67€ Restschuld: 26.487,65€ |

*Die angeführten Zahlen sind nur Rechenbeispiele für mögliche Kreditkonditionen und stellen keine aktuellen, verbindlichen Angebote dar. Stand der Zinssätze: 10.06.2026. Für ein offizielles Angebot bitten wir Sie, über unser Finanzierungsformular eine Anfrage abzusenden.

*Die angeführten Zahlen sind nur Rechenbeispiele für mögliche Kreditkonditionen und stellen keine aktuellen, verbindlichen Angebote dar. Für ein offizielles Angebot bitten wir Sie, über unser Finanzierungsformular eine Anfrage abzusenden.

Repräsentatives Rechenbeispiel

- Nettokreditbetrag: 200.000,00€

- Gebundener Sollzinssatz: 3,35 % p. a.

- Effektiver Jahreszins: 3,5 % p. a.

- Laufzeit: 30 Jahre (360 Monatsraten)

- Monatliche Rate: 898,09€

- Gesamtbetrag (Rückzahlung): 323.312,18€

Repräsentatives Beispiel, Stand: 10.06.2026. Unverbindlich, die tatsächlichen Konditionen hängen von Bonität, Laufzeit und Anbieter ab.

Auswahl der Finanzierungsform „2026“

Die Wahl der Tilgungsart und Zinsbindung eines Kredits hängt stark von den individuellen Bedürfnissen und Lebensumständen des Kreditnehmers ab.

Es gibt keine pauschale Empfehlung, da unterschiedliche Situationen unterschiedliche Lösungen erfordern. Hier sind jedoch einige Richtlinien für bestimmte Gruppen:

20 – 30 Jährige

Eigenschaften dieser Gruppe

Bei dieser Gruppe sind die Zukunftspläne noch ziemlich offen. Diese Gruppe hat noch keine Kinder, weshalb die monatlichen fixen Ausgaben eher gering ausfallen.

Aufgrund des jungen Alters ist nur wenig Eigenkapital vorhanden, jedoch kann der Kredit mit großer Sicherheit noch bis zur Pension beglichen werden.

Mögliche Finanzierungsideen

- Kredit mit langer Zinsbindung

- evtl. Kredit mit Restschuld

30 – 45 Jährige

Eigenschaften dieser Gruppe

Die monatlichen Belastungen sind bei dieser Gruppe recht hoch, da sie auch bereits ein oder mehrere Kinder haben.

Wiederum ist Eigenkapital aufgrund des Alters schon vorhanden.

Mögliche Finanzierungsideen

- Kredit mit mittelfristiger oder langer Zinsbindung

- evtl. Kredit mit Restschuld

45- 65 Jährige

Eigenschaften dieser Gruppe

Diese Gruppe hat ein hohes Eigenkapital und ein hohes Einkommen.

Die Rente ist jedoch schon absehbar, weshalb zukünftig mit einem niedrigeren Einkommen gerechnet werden muss.

Mögliche Finanzierungsideen

- Kredit mit kurzer bis mittelfristiger Zinsbindung

- Kredit mit geringer Restschuld

Gruppe Rentner

Eigenschaften dieser Gruppe

Rentner haben viele Eigenmittel und nur geringe Ausgaben.

Von den Banken werden jedoch aufgrund des Alters nur noch Kredite mit kurzen Zinsbindungen und hohen Tilgungsraten vergeben.

Mögliche Finanzierungsideen

- Kredit mit kurzer Zinsbindung

- Kredit mit Volltilgung

Gruppe flexible Finanzierer

Eigenschaften dieser Gruppe

Zur Gruppe der flexiblen Finanzierer zählen zwei unterschiedliche Menschentypen:

Junge Menschen, welche eine 200.000€ Immobilienfinanzierung benötigen, aber noch flexibel in der Rückzahlung und den Konditionen bleiben möchten (nach der kurzen Zinsbindung wird ein neu angepasster Kredit aufgenommen).

Aber auch Personen, welche in Erwartung einer hohen Geldsumme stehen wie z. B. einer Erbschaft, welche zur Kredittilgung genutzt wird.

Mögliche Finanzierungsideen

- Kredit mit kurzer Zinsbindung

- Kredit mit hoher Restschuld

Die Finanzierung, die zu Ihnen passt

🏦 Angebote von bis zu 50 Banken entdecken

🏆 Top-Konditionen in Deutschland erhalten

🎯 Kreditvergleich für 200.000€ Kredit jetzt starten

Für Österreich: 200.000€

Sie kommen aus Österreich und suchen eine Finanzierung in der Höhe von 200.000€?

Über unser österreichisches Partnerportal finanz-vergleich.at erfahren Sie mehr über Ihre Möglichkeiten.

Weitere Kreditsummen im Überblick

Sie benötigen eine andere Summe? Unsere Ratgeber zu weiteren Kredithöhen:

- 100.000 € Kredit — als Wohn- oder Konsumkredit — Raten, Voraussetzungen und Vergleich.

- 300.000 € Kredit — größere Baufinanzierung im Detail.

- 50.000 € Kredit — kleinere Anschaffungen und Vorhaben finanzieren.

- Konsumkredit — der große Ratgeber zu Zinsen, Laufzeiten und Vergleich.

Häufige Fragen

Wie viel Eigenkapital benötige ich für einen 200.000€ Kredit?

Bei einer Immobilienfinanzierung wird in der Regel ein Eigenkapital von mindestens 20% der Finanzierungssumme gefordert. Bei einem Kredit über 200.000€ entspricht das rund 40.000€. Das Eigenkapital kann aus Ersparnissen, Vermögen oder Grundstücken stammen und dient der Bank als Sicherheit.

Welche Sicherheiten verlangt die Bank?

Banken verlangen meist Sicherheiten, die etwa 40-60% des Kreditwerts ausmachen, abhängig von Ihrer Bonität. Bei Immobilienkrediten erfolgt die Absicherung häufig über die Eintragung einer Grundschuld oder Hypothek. Im Fall einer Zahlungsunfähigkeit kann die Bank die Immobilie versteigern und den Erlös zur Tilgung nutzen.

Wie vergleiche ich verschiedene 200.000€ Kreditangebote richtig?

Vergleichen Sie die Angebote anhand des Effektivzinssatzes oder der Gesamtkosten, denn je niedriger der Effektivzins, desto günstiger das Angebot. Wichtig ist, dass alle Angebote auf denselben Grundvoraussetzungen wie Kreditart, Kredithöhe, Tilgung, Laufzeit und Verzinsungsform basieren, sonst ist kein sinnvoller Vergleich möglich.

Was beeinflusst die Höhe der monatlichen Rate?

Die Ratenhöhe hängt von der Kreditart, dem Tilgungssatz, der Laufzeit sowie den Zinsen und der Zinsbindung ab. 200.000€ Kredite werden oft als Annuitätendarlehen mit konstanten Raten vergeben. Ein üblicher anfänglicher Tilgungssatz liegt bei 2-3%. Eine längere Laufzeit senkt die Rate, erhöht aber die Gesamtkosten.